最近、やたらとブログ主のネット広告に表示されるアクティブファンドがあり調べてみました。

次世代米国代表株ファンド 愛称:メジャー・リーダー

外部リンク:三菱UFJ投信 次世代米国代表株ファンド 愛称:メジャー・リーダー

数兆円の預かり残高を有し一世を風靡するeMAXIS Slimシリーズを要する運用会社ですが、当然アクティブファンドも販売されています。

愛称付きの時点で嫌な予感しかありません。

グループ会社では某著名メジャーリーガーと広告提携されていますので、はやりに乗じたかと思いきや、設定は2013年と10年以上前で、ネーミングは先見の明があるようなないような・・時代が追いついたのか。

外部リンク:DIAMOND Online 設定来で+266%*の成績を上げている米国株ファンド!次の米国経済の主役企業を見抜く、運用担当者の「目利き力」とは?

リンク先の広告記事を読むと、

「私たちが考える“厳選”とは、より自信がある銘柄に集中投資するという意味です。組入銘柄の選定では、業界の成長性に加えて、個別銘柄ごとの競争力と成長性、さらにその成長性がどの程度続くのかという持続性を重視しています。運用チームでは、『長期にわたって成長し、企業価値が高まっていく銘柄なのか?』について議論しながら、長期保有を前提に組入銘柄のリサーチを行っています」

出典:DIAMOND Online 設定来で+266%*の成績を上げている米国株ファンド!次の米国経済の主役企業を見抜く、運用担当者の「目利き力」とは?

何だか凄い運用をされているかにみえます。巧みにセールストークされれば、タイムリーな某ドジャースのイメージも重なり引き込まれてしまいそう。

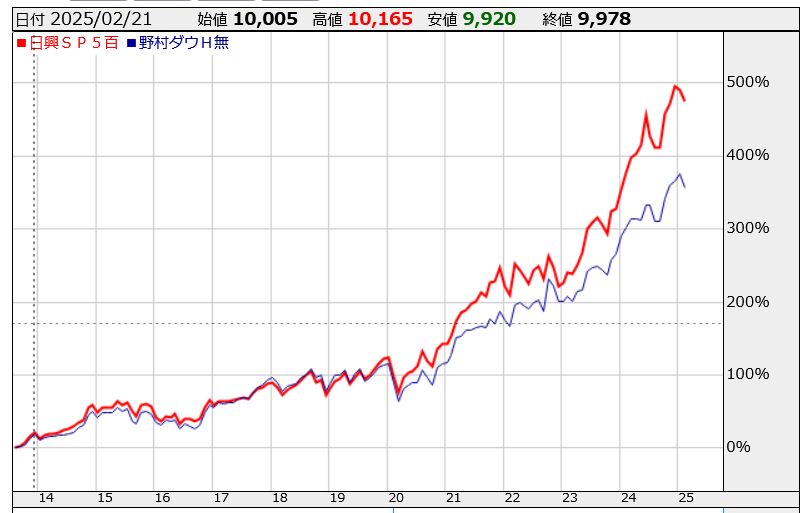

そして、肝心な運用成績です。同じ運用会社でeMAXIS NYダウインデックスがほぼ同時期に設定されていましたので、こちらの設定時期と合わせて比較してみます。

しっかりアクティブ運用されても、最終的な分配金再投資込みのアウトプットは、NYダウインデックスとほぼ同じです。NYダウ自体約30銘柄の株価平均インデックスゆえ、ある種アクティブインデックスとも言えます。では、時価加重平均型の伝統的なインデックスとの比較はどうでしょうか。

こちらは、ほぼ同期間でのNYダウとさらにより分散された時価加重平均型のS&P500インデックスとの比較です(東証上場ETF 1456,1547を便宜的に用いています)。ETFゆえ、分配金を除く比較で、ここ5年は、S&P500の圧勝です。

結局、過去10年の比較では、アメリカ株に投資するなら素直にS&P500に連動するインデックスファンドを購入しておけば足りていたというのが結論です。

当アクティブファンドは、類似のインデックスファンドと比較して、これほどにも経費がかかります。購入する側からみるとは、この経費率を吸収して、結果はNYダウのインデックスファンドと同等のパフォーマンスと言われれば評価は難しいところです。

一方、預かり資産残高は1400億円ほどで、eMAXIS slim S&P500の1/10以下に過ぎませんが、信託報酬は10倍以上です。販売する側にはメリットはありそうです。

ノムラ日本株戦略ファンド

外部リンク :Bloomberg 野村AMの日本株「1兆円ファンド」併合へ、成績振るわず整理

かつての鳴り物入りの1兆円ファンドの統合のお知らせです。アクティブ運用の持続困難性を象徴しています。

そもそもインデックスに持続して勝ち続けるアクティブ運用は難しいと言われています。

加えて、公募投信であれば、直近パフォーマンスがいいほど資金が集まるため、新規の運用先に窮する構造的な問題があります。さらに、株式の期待利回りが5%前後と言われる中で、高額な経費率を加えてもインデックスを上回わらなければならないハンディーは小さくないと推測されます。

10年運用するとして、購入手数料3.3%とすると1年あたり0.33% 年間経費率が1.6%ととすると単純計算で年約2%です。最低でも毎年インデックスをこれだけ上回らなければ、負けてしまうハンディーはいかに優秀なプロ集団でも超えるのは容易ではないと想像されます。

わずか数%の重みは十分に承知しておく必要がありそうです。最後までお読みいただきありがとうございました。

コメント