早期退職前にテスト的に購入した通称楽天モバイル債の償還が目前に迫ってきました。この債券にはいろいろ思い出があります。

配当金・分配金の短期運用

2022年の早期退職のしばらく前から、米国株・ETFの配当金・分配金の短期運用先に悩んでいました。それまでは悩むことなく再投資にまわしていたのですが、当時は、近々給与所得が永久0になることを思うと現金に近い形である程度保有しておきたい気持ちがかなり高まっていました。

加えて、外国株式運用部分は単独で収支を明確にしておきたいし余計な口座は増やしたくなく、同一証券口座内に限る条件下で当時考えたのは、以下の3つです。

1.一部だけ米ドルのまま、やったことがない高リスクの株式で運用

2.米ドルのまま米ドルMMFで運用

3.全部円貨で受取、一部を少しリスクの高い社債で運用

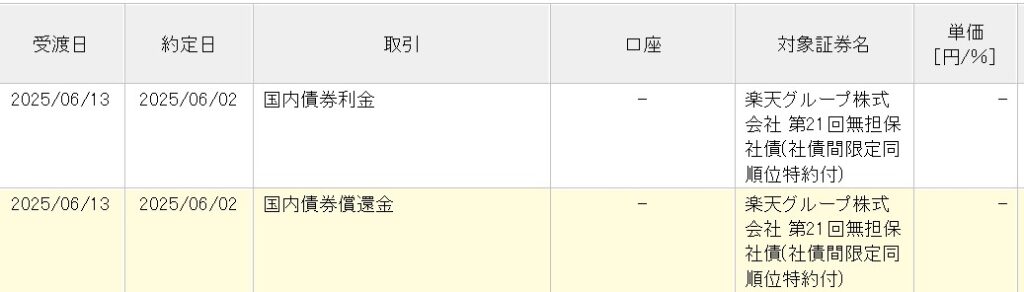

この3つ目の社債の部分として白羽の矢がたったのが、楽天グループ株式会社第21回無担保社債(社債間限定同順位特約付)通称楽天モバイル債でした。

ちなみに、実際実験的に1,3とやってみたものの何となくしっくりこず、今は全部円貨で受取、機会があれば運用に回す完全待機資金としてそのまま何もしていません。折角税金引かれて強制的に払い戻されているなら、為替も含めてリスクに晒さず、当面はそのままでいいと判断しているからです。

実験的FIRE前は、分配金・配当金がキラ星のごとく魅力的に見えていたのですが、実験的FIRE中に、運用効率の面でも、いざ使う段階の手間暇、社会保険料との関係どれをとっても面倒な存在と気づきました。この部分はシンプルに株式インデックス投資信託一本で良かったと今は思っています。

社債運用の感想

正確には、後2週間あるのですが、証券口座の精算履歴には反映したので、ほぼ償還が見えてきました。

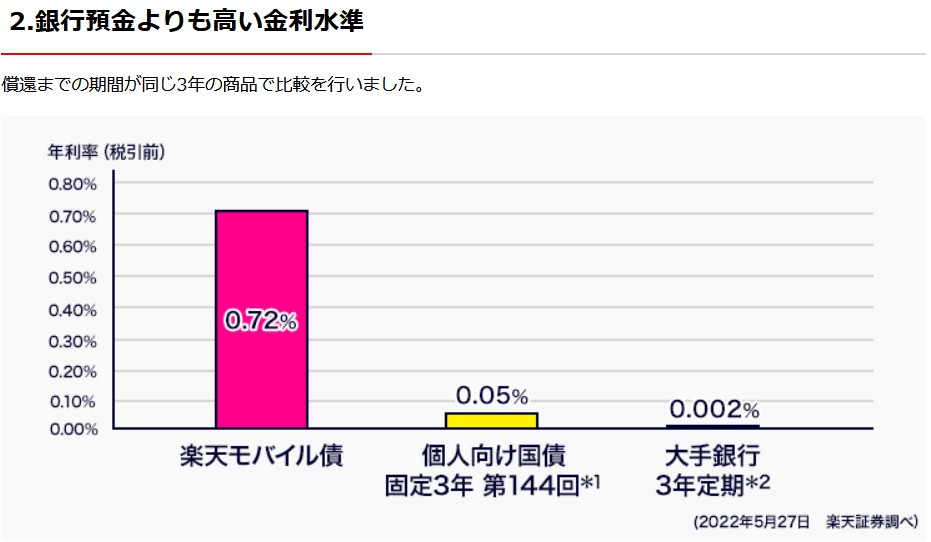

いや3年は長かったです。リスクは承知の上でしたが、それなりの額を投資していたので、本当に償還されるか時には不安になったことも。この第21回の個人向け社債の利率は0.72%でしたが、そのわずか半年後3.3%で個人向けに再起債された時には、卒倒しそうでした。

株式の方がリスクは高いはずですが、ブログ主としては、デフォルトの可能性がある社債を長期保有せざるを得ないことの方がとても居心地良くなかったです。

やはり個人向け国債

2022年当時は、まだ個人向け国債変動10の利率が0.05%と下限に張り付いていました。わずか3年前なのに今とは全く景色が異なります。

直近2025年5月発行の個人向け国債変動10の利率は、0.84%です。大手銀行の3年定期でさえ、いまや0.25%です。とったリスクに比較すると当時の利率は、今となっては、全く割に合いません。

おまけに、利率の高まりで債券価格は下落していたので、3年間中途換金も事実上困難でした。個人向け国債変動10なら1年で利金放棄すれば中途換金可能だったのにもかかわらず。結局、半年ごと長期金利に追従する個人向け国債変動10の優れた商品設計をあらためて実感することとなりました。

社債が機関投資家向けではなく、個人向けに起債されるということそのものが、相当のリスクを内包しているケースが多く、だいたい「楽天モバイル債」と愛称付きの時点で、愛称付きの怪しい投資信託同様に察するべきでした。金利の先行きは予想不可能で、短期の個別社債投資はなかなか難しいと実感した3年間でした。

個別株式の短期投資と同じで、何も考えず気楽に購入するものではないと身を持って理解できたのだけは収穫でした。何事もやってみないと肌感覚でわからないものです。今はとにかく残り2週間無事にやり過ごしてくれと祈ってます。

最後までお読みいただきありがとうございました。

コメント