結論、現状は全くインフレ対策になりえていません。ブログ主はここ数年ラーメン価格の値上がり具合を目の当たりにしてインフレを痛感しています。株式以外にインフレ対策で保有できる資産はないか考えていますが、なかなかふさわしい資産には巡り会えません。

日本銀行出資証券

株式同様に証券取引所で売買可能で誰しも日本銀行のオーナーになれます。しかし、株式とは異なり、法律上、配当金額・残余財産分配請求権は制限されており、経済的利益を追求する目的での出資はほぼ想定されていません。

さらに、当然のこととして、経営参加権は全く認められていません。出資者になっても、日本銀行の運営に口を挟む余地は皆無です。

もう一つ、日銀出資証券は、現時点では取引所に上場されている有価証券の中で唯一電子化されていません。出資者になっても、昔同様に名義書換のために別途日本銀行に書面を提出する必要があります。

相当異質、特殊ではありますが、インフレ下ではどのような値動きをするのか、インフレ対策にはならないか思い出したので、現状を確認してみます。

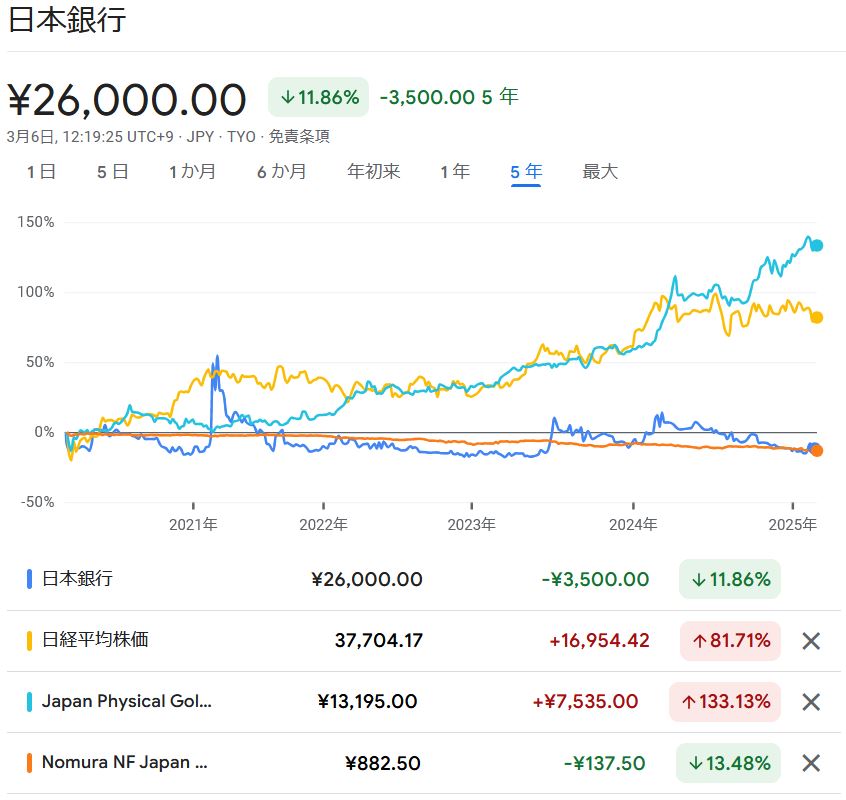

日本銀行出資証券の現状

日経平均株価、金ETF(1540)、債券ETF(2510)との比較です。

天下の日本銀行なので、インフレ下何か特異な値動きを期待したものの、全く関係なかったです。やはり出資権の内容の制約からは逃れられないですね。残念。やはりネタ枠でした。

それよりも、株式と異なり、それそのものは価値を産まない金(ETF)がここ5年、10年では、日経平均株価と似たような値動きをしているのは興味深いです。先日取り上げましたが、ゼロ金利政策や各種給付金の大盤振る舞いで、イメージだけで捉えると、金や株価が上昇しているのではなく、円貨の価値が下がっているのではと考えざるを得ません。

株式が先行指数だとして、諸外国との物価格差はまだ大きいままの現状も踏まえると、今はまだインフレの序章かもとも思わされます。

予想は困難

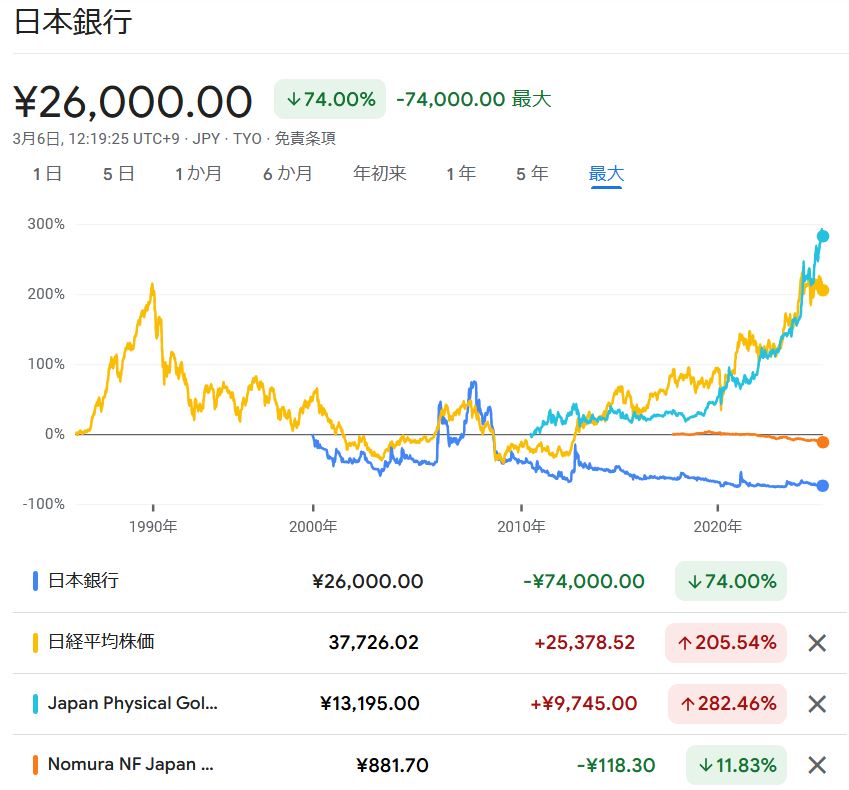

日本銀行出資証券と、日経平均や金との比較チャートを眺めていて思うのは、予想は困難といういつもの当ブログの結論、やはりこれに尽きます。

リーマンショックから15年以上、コロナの蔓延から5年、当時は経済が停止するのではと思わせるぐらい世の中総悲観状態でした。ブログ主も、日本のバブル崩壊のように長期間の低迷を予想しましたが、株式価格に限れば、いずれも結果は、今のところ急回復。予想を完全に外したことを思い出します。

結局振り返ってみると、何かが目立ち始めて対策を考えても手遅れだったり、将来を予想して特定の資産に資金移動しても、予想通りになるとは限らず、個人のできる予想には限界があることを痛感します。

現金、金、不動産、株式、債券といった資産の相対的な価値変化は、予想不可能ゆえ、一点賭けしないことしかありません。今現在は、インフレで現金や銀行預金は目減りするから損だとしきりに言われていますが、現金や銀行預金で助かった世界が訪れる可能性も当然ありえます。

予想を排除して、今の時間軸で完全に不人気な資産クラスも含めて分散保有しておくことを常に意識しています。これまではそれにより恩恵を受けています。

最後までお付き合いいただきありがとうございました。

コメント