日本国内では関税交渉の頓挫ばかり報道されていますが、同じく税金に関して、報復税と言われていた内国歳入法899条の新設見送りが確定しました。海外株投資の脆弱性の一面が垣間見れた騒動でした。

海外投資家への課税案

外部リンク:野村総合研究所6/18 海外投資家・企業が警戒する米内国歳入法899条(報復税)の発動:米上院は導入先送りを提案

外部リンク:野村総合研究所6/30 『報復税』撤回と国際最低課税合意からの米国除外:減税恒久化関連法案の上院審議は依然難航

米国政府が進めている所得税減税の埋め合わせに、米国が不公正とみなす税を課している国の企業や投資家を追加課税の対象とするもので、海外企業の米国内投資や海外投資家が保有する米国株などに、最大20%の税率引き上げを行うという内容でした。日本も当然対象になる可能性がありました。

そうすると日本のNISA口座で保有するオルカンであっても、6割超を占める米国株部分の分配金の現地課税が現在の10%から、最大30%になっていたかもしれず、かなりの大事です。それよりも何よりも米国以外の国の企業活動など経済全般に多大な悪影響は必至でした。

流石にこんな自爆とも言える馬鹿げた法案は通さないだろうと思ってみていましたが、下院は一度法案採決していました。上院は、本条項削除など修正案をまとめたものの、上院の定数100席に対して、賛否が50票ずつの同数となり、ヴァンス副大統領が賛成票を投じ、7/1上院可決。7/3再度下院で修正法案が審議され、賛成218票、反対214票の僅差で可決、7/4大統領署名で法案成立となりました。

外部リンク:日経オンライン6/29 G7、最低法人税率巡る合意を発表 米国企業例外で「報復税」見送り

他国に米国に有利な課税を認めさせるための出来レースだったのかもしれませんが、薄氷の上を踏む感がなきにしもあらず。自由主義、自由貿易体制の要の国が他国を力技でねじ伏せるようなやり方を現実に行っていることは国際政治のターニングポイントになってしまう懸念が大いにあります。

海外からの投資課税を除いた可決された法案そのものは、米国国内でも、賛否議論が割れる内容で、日本と比べて行動できる米国のダイナミックスさを肯定的に捉えるか否か議論は分かれるところです。

海外株投資の脆弱性

日本国内では、今でこそ、個人が気楽に何ら制限なく、外貨を保有したり、海外株を保有したりして自由に資本移動していますが、足元を振り返ると、つい数十年前まで外貨保有は制限的に認められているだけでした。

今現在は、自由主義経済下で、貿易の障壁は最低限で、資本の移動の自由は議論の余地のない大前提で、海外株投資がおこなわれ、S&P500かオルカンかと議論しています。しかし、実際に使う場合、株式を海外で売却して、売却代金を円貨に戻して、日本の銀行へ送金するしか国内で生活する一般人は、手段がありません。このどこかの段階に、税金などで制約をかけられると、大きな痛手を被ります。実は足元は脆弱かもしれません。

今回の米国の騒動を見ると、各国ごとの自国民優先の関税政策や、報復の連鎖、はたまた究極的には経済制裁としての非居住者の資産凍結などもある得ないわけではないことをあらためて思い起こしました。米国のような大国が暴れ出すと対抗する手段が限られます。

資産運用の前提としての政治や経済体制の安定にも最大限の注意を払う必要があります。

それでもオルカン

海外投資の脆弱性は認識しつつも、日本円資産に集中するのも同じくリスクです。ブログ主は日本円資産に集中する方が怖くて不安に感じます。

これ以上分散する手段はなく、どの国に何か起こっても致命傷を追わないという意味で、やはり全世界株投資には別格の安心感があると思います。日本もちゃんと含まれています。現在進行系の関税問題で、国ごとの成長力が変化したとしても、世界的規模で成長していれば、恩恵をこうむることができます。

それは、そもそもオルカンのベンチマークは米国企業のMSCI社の算出する指数であり、かつ、全世界とはいえ米国株が6割超占めていて米国に大きく依存していても変わりません。

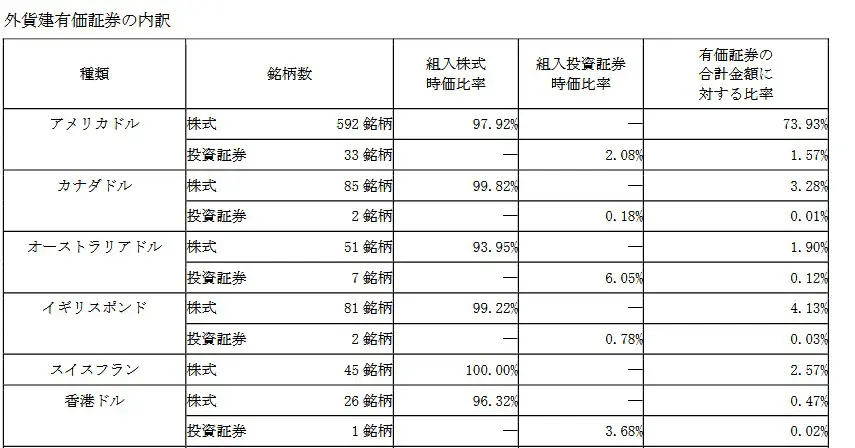

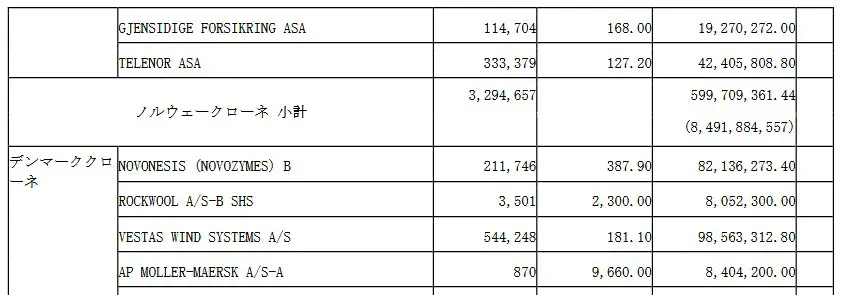

この図は通貨別の投資先一覧の抜粋ですが、オルカン保有するだけで各国通貨も投資先会社も凄まじく分散保有できています。現行の2025年1月版だとP54辺りから、通貨別で保有先が列挙されています。

こうして具体的な通貨別投資先が何十ページにわたり掲載されているさまは壮観で、心より分散投資を実感できますのでたまには眺めて見ることをおすすめします。

販売会社、運用会社、各国の保管先など様々な会社が関与して、日々投資信託の管理・運用を続け、これだけの分散保有を低廉な信託報酬で実現してくれていることは、本当にありがたいことだと思います。

最後までお読みいただきありがとうございました。

コメント

内国歳入法899条の件は知りませんでした。

恐ろしい話ですね。

>このどこかの段階に、税金などで制約をかけられると、大きな痛手を被ります。

残りのトランプ政権中に法案が通って暴落したとしても、政権交代でもとに戻りそうな気がします。米国一国が富を得続けることにはなり得ずブーメランで帰ってくると思うので。とすると、この暴落であっても中長期的には買い場かもしれません。

コメントいただきありがとうございます!各国がトランプ政権の真似しはじめると国内で経済が完結しない日本にとっては少し怖い気がします。