わずか数年で実用度を飛躍的に高めているAIが、投資分野におけるアドバイス業務へ浸透してきているという記事を見て必要性を考えてみました。

記事概要

外部リンク:@DIME まるで自分専用のファイナンシャルプランナー!AIが生成する投資アドバイスの超絶回答を紹介【ChatGPTに何ができる!? Vol.1】

この短い記事を見る限りでも、生成AIの精度はどんどん上がり続けていて、FPさんなど金融関係に携わる人間の仕事をかえていく未来がすぐそこに迫ってきているのがわかります。

この種のサービスは、〇〇診断という形で、従来も専用ソフトやWEB経由で提供されていました。回答を何パターンか用意して、後は、年齢・家族構成・リスクに対するスタンスなど変動要素を入力するだけで用意された回答のいずれかに導くパターンです。

こうしたものが、汎用の生成AIへ簡単な自然言語の入力だけで一定の精度を出せてしまうのは時代の変化を感じざるを得ません。

NISA制度改定がオープンなった2023年頃には既に、いまや10兆円ファンドとなったeMAXIS Slim 全世界株式(オール・カントリー)が既に支持を固めつつあり、いわゆるアドバイス的な業務の必要性は既に低下していた中、金融アドバイスに携わる方は独自色を出そうと相当苦労されていました。

それからわずか3年で、運用商品のみならず、アウトプット・見せ方でさえ、これだけ変容していることを目の当たりにし、やはり社会のあり方、仕事の定義など歴史の転換点にあるのかとしみじみ感じてしまいます。

それでも感じる疑問

それでも常に思うのは、参照先が、人間そのもののFPさんでも、人間がプログラムしたWEB診断でも、生成AIであっても、少なくともこの程度の内容を何かに頼らないと判断や決断ができない人が、投資も含めてお金の管理をできるだろうかという疑問です。

自分の性格や家族構成、現在と将来の所得見込、予定年金額、貯蓄額、毎月の生活費、将来の必要額など、すべてもっとも正確な情報を持っているのは自分自身です。自分より情報を持ち合わせておらず、かつ、必ずしも知識が正確ではなかったり利益相反がある金融関係者、生成過程がブラックボックスかつ回答の正確性の担保が全くない生成AIという他人に、自分の人生における重要な判断を委ねるのは恐ろしくて、ブログ主には不思議な行為にしか見えません。

基本はシンプル

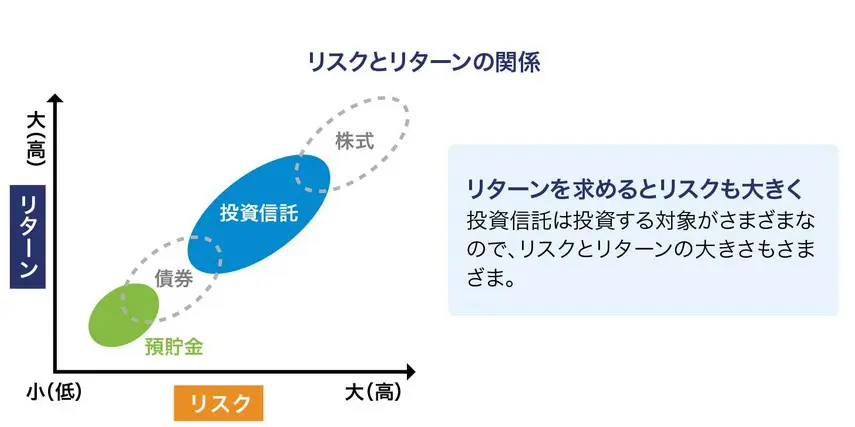

外部リンク:投資信託協会 リスクとリターン

投資手法については、様々な表現がなされますが、つき詰めると、シンプルに「ただ飯はない」「リスクとリターンは表裏一体」に表されます。

短期であればあるほど、リターンが大きければ大きいほどリスクは高まります。ハイリスク・ハイリターン、ローリスクローリターンです。極大・リターン-100%の投資詐欺、リスク大・リターン-50%の宝くじなどは論外です。

趣味とかスリルを除いて、コストの観点も加味すると、結局個人の資産運用は、年齢や家族構成などにかかわらず、オルカンなどの低コストの全世界型株式インデックスファンドを中心に可能な限り長期保有して、後は、個人向け国債変動10で個人が取れるリスクを調整するというのがシンプルかつ無難なファイナルアンサーとしか言いようがありません。

冒頭で紹介した生成AIの回答サンプルも、なにか凄い回答をしているようにみえますが、シンプルに集約するとこの数行で終わる内容であり、結局青い鳥を求めているだけとも言え、時間と労力、お金の無駄ともいえなくもありません。

ということで、半導体が高騰するなど生成AIの急速な浸透により生活へ負の影響も出始めていることもあり、生成AIには別の分野で頑張ってもらう方がよさそうです。

最後までお読みいただきありがとうございました。

コメント