退職後2年間の任意継続後、半年分の請求があり、今回初めて1年分の請求を受領した備忘です。

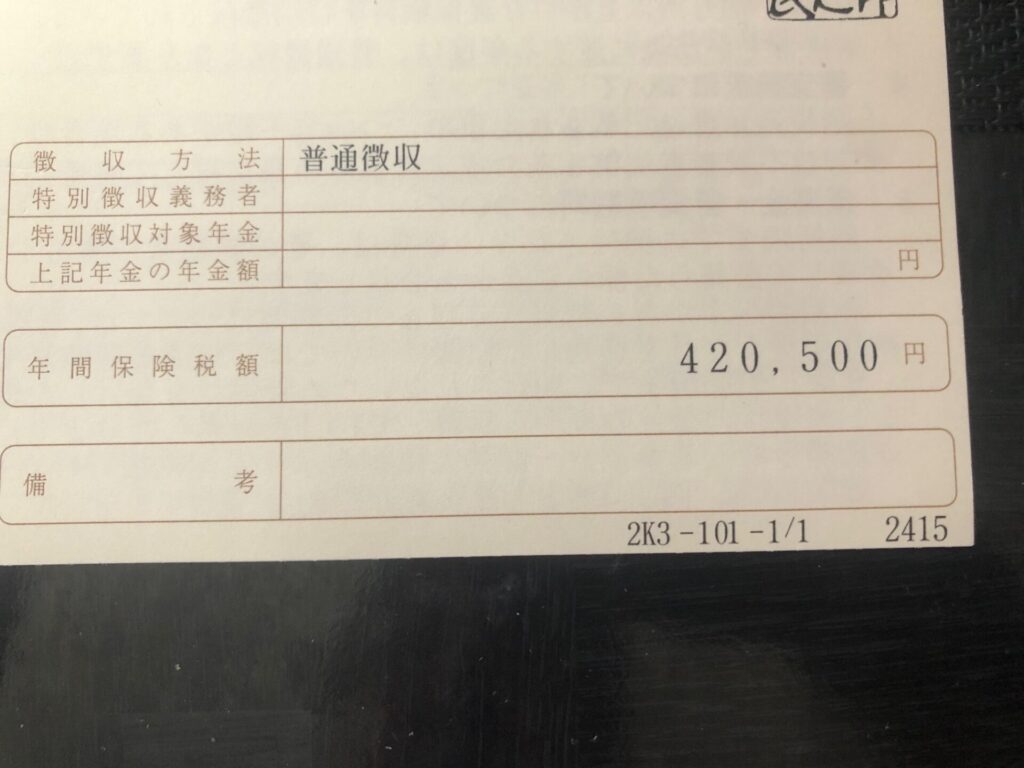

任意継続終了後の半年分の保険料は、166,000円でした(年換算で332,000円)。

今回、初めて1年分の請求を受領して、驚きでした。何と、今回1人分で年間で420,500円でした。昨年対比で年間約10万円もUPです。無職者には、かなり大きく、資金繰りに頭を悩ましています。所得税と住民税税引き後の利子配当収入の約200万から、さらに、国保と年金保険料で約63万円控除で、控除率は、30%超。税金と合わせると利子配当所得の半分がなくなる計算です。現役時代よりもきついかも・・・・・・・。

確定申告にかかる運用内容は全く変更せず何もしていないので、増配と個人向け国債変動10の金利上昇で、利子・配当金が増えたためですが、増えても社会保険料で相当額が相殺されてしまってます。

確定申告した昨年度の税引き後の配当金・分配金に対して、外国税額控除・iDeCo拠出金(小規模企業共済等掛金)控除・生命保険料控除・社会保険料控除・基礎控除で還付された所得税と住民税は、約44万円ゆえ、ほぼ相殺されて、わずか数万円のみプラスです。

外国所得税分を確定申告で取り返しても、社会保険料で相殺されてしまうと全く意味がありません。特定口座で、全世界株など、同じ資産クラスなら、海外ETFではなく、外国税分が自動調整される東証上場の国内ETFで、確定申告はしない方が分配金の10%分有利なことは明白です。

しかし、確定申告しないと、iDeCoの所得控除が受けられないデメリットが発生してしまうという二律背反状態です。

頭ではわかっているものの、社会保険料の請求が届く度に少々暗い気分になってしまいます。給与天引きではなく自分で出金すると重みが身にしみてわかります。さらに、今回、分配金・配当が増えても、社会保険料が増えてしまい、フルに恩恵を受けられないことを身を以て経験しました。

「高配当株投資の魅力、連続増配株投資の魅力が語られていますが、退職後は、分配金が増配されても、確定申告を前提とすると、国保の場合、社会保険料増で相当部分が相殺されてしまう」点、資産運用への影響がかなり大きいです。将来の早期退職やFIREを前提に資産運用されている方は、かなり慎重に考えておくべき難題です。

最後までお読みいただきありがとうございました。

コメント

今回も貴重な情報ありがとうございます!!!

「分配金が増配されても、確定申告を前提とすると、国保の場合、社会保険料増で相当部分が相殺」

想像以上の厳しさですね。海外株・海外ETFから投資信託への買い替えは、そこの利益で同じ問題でしょうから一気には出来ない。当局の確定申告に引き込む戦略は巧妙で、上手く設計されてますね。

コメントありがとうございます!会社員だったので給料天引・年末調整+特定口座で考える余地も必要もなかったのですが、退職後、税や社会保障の制度の理解を深めていけばいくほど、難しさを感じます。

一部の特定の人のみ優遇されないよう知恵を絞っている結果で、公平性が担保されるのは歓迎ですが、もう少しシンプルにならないかはいつも思います・・・・・・。