退職翌年は、金融所得以外は収入0でした。各種控除を適用するため確定申告した場合、住民税はどのように還付されるか自分の備忘兼ねて記しておきます。

住民税の仕組み

今年2024年の住民税は、前年度2023年度の所得に対して計算されます。

ブログ主の場合、前年度は、金融所得以外無収入かつ、証券口座は特定口座・源泉徴収ありのため、そのまま申告不要で納税を終了させるか、確定申告して各種控除分の適用を受けるか選択することになります。

会社員で給与所得があれば、給与分から控除が受けられているため、確定申告は不要のケースが多いと思います。ブログ主もそうでした。

しかし、退職後金融所得以外無収入であれば、配偶者・扶養控除、社会保険料やiDeCo、生命保険料控除を受けるためには、確定申告が必要です。ブログ主は、運用資産中、外国株式・ETFの比重が大きく、配当・分配金の外国税額10%相当を外国税額控除で取り戻すため、確定申告しています。

しかし、現行制度の場合、確定申告すると国民健康保険料の算出に影響が出てくるため、頭を悩ませています。NISAの拡充や国内投資信託・ETFの充実は、今ほどではなかったので当時の選択としては問題なかったのですが、健康保険料についてここまで足枷になるとは当時は思っても見ませんでした。運用において退職後の生活を見据えて商品選択する必要があります。

ちなみに、2023年度までは、所得税を申告しつつ、住民税は申告不要とする事ができましたが、2024年度からは、制度改正され、両方申告か不申告かいずれかしか選択できなくなりました。さらに、2028年度以降金融所得も一律国民健康保険の算出対象されることも検討されています(現行制度なら金融所得はいくらあっても、確定申告しなければ算出対象外)。

税制も運用に影響を及ぼしますので、全体の制度設計を理解して、最新の動向にも注意しておく必要があります。

住民税の還付

特定口座・源泉徴収ありで、先に源泉徴収された20.135%(所得税15.135% 、住民税5%)の所得税還付分は、e-TAXでの確定申告時に還付先の銀行口座を申告することでオンラインのみで手続完了でした。

一方、住民税は、ブログ主居住の自治体では、2024年1月の確定申告時の申告内容(2023年度分)が反映された納税通知書とともに、紙の還付金請求書が6月に送付されてきました。手書きで、口座を記入し、郵便で返信する仕組みでした。

所得税同様に各種控除相当分が過払いとなっているため、ざっくりと控除額相当☓5%が還付されます。

余談ですが、こういう事務関連は、マイナンバーの仕組みを活用して効率化すれば、行政コストの削減になりそうです。減税するにも給付にも実際の額に対して、膨大な行政事務コストが発生しており、非効率でもったいないと常々感じています。

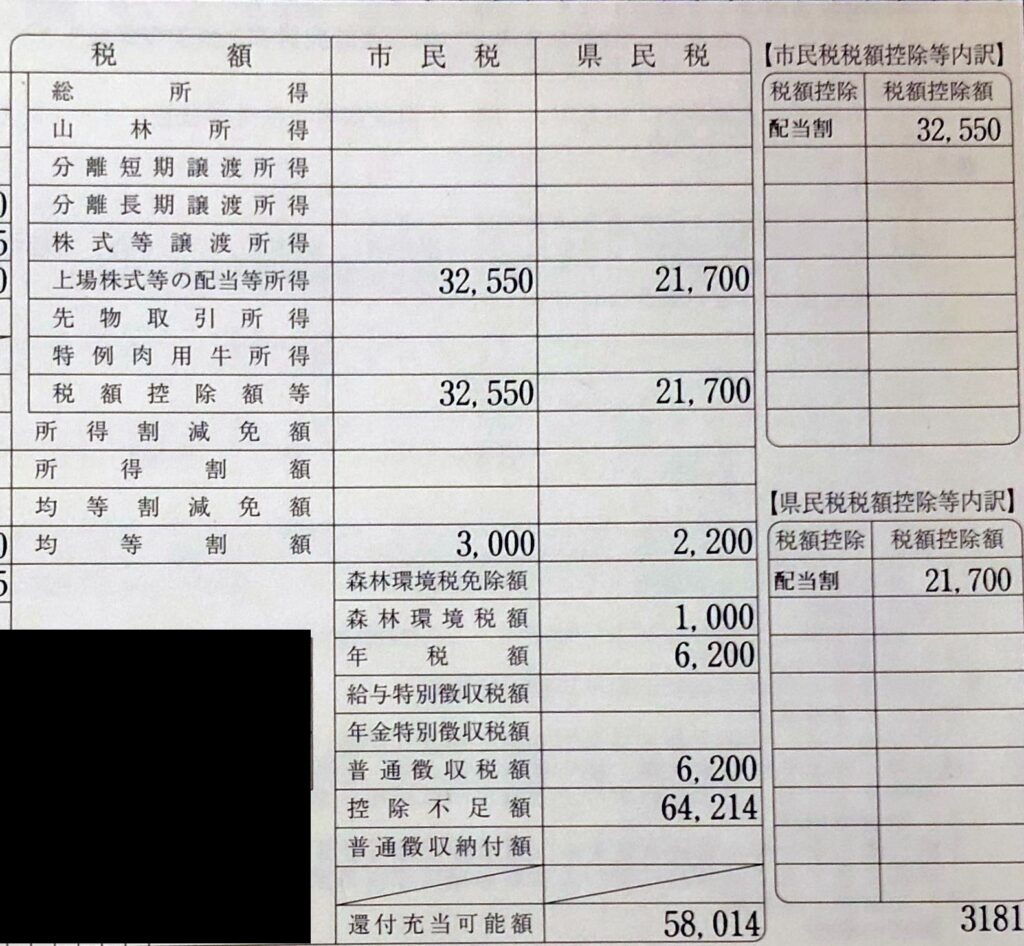

部分的なイメージがこちらです。確定申告により控除相当は還付されますが、均等割額(所得によらず一律分)と森林環境税額(一律1,000円)は、追加で納税が発生するため、この部分は確定申告で増えてしまいます。

いつの間にか増税

明細を確認していて目に止まった「森林環境税額」を調べてみると、本年度2024年から新しく一律課税される税目と知りました。知らなかったです。世情について勉強不足で情けない・・・・・。昨年2023年度までは、復興特別税として同額が時限的に加算されていたのですが、終了と同時にまた別の税目です。

必要な分なら増税もやむなしでしょうが、省庁間の縄張り争いや、不公平な無駄なバラマキになっていたりして、殆どの国民にとって、全く意味がないところに使われていないかなど、個人が資産運用で運用先を選択することと同じように、税金や予算の執行を自分のこととして見ていく必要性を痛感します。

ブログ主もそうでしたが、会社員であれば会社がすべて納税してくれるため、税金に対しては関心が薄れがちです。しかし、老後のために資産運用しているなら、定年退職、早期退職関係なく、退職後の資産運用における税制の理解は不可欠です。各自の社会保険や家族構成をふまえメリデメを比較できるよう少しずつでもイメージしておくことを強くおすすめします。

最後まで御覧いただきありがとうございました。

コメント

こういった事実情報はほんと貴重でありがたいです。

確定申告要否の条件や税制、社会保険制度は、しばらくは大きく変化しそうですが、これまでの動向から将来を予想して、最適化したいと思いました。

コメントありがとうございます!