Finaseeにあまりお目にかかれないインデックス投資に関する記事が掲載されていました。

記事概要

外部リンク:Finasee “元・MSCIの中の人”が語る「オールカントリー」を買っている人が「知らないかもしれない」ある重要な“事実”

インデックス投資=特定の指数に連動を目指す投資であり、主観や恣意的な判断とは無縁なのが一般的な認識と思われます。しかしながら、本記事では、

MSCIの構成銘柄は、文書化されて公開されたメソドロジー(ルール)ブックに基づき、実際にはMSCI社内の委員会により決定される。

定量的なルールでは決められない部分も大いにある。従ってMSCIは定性的な要素も鑑みて決めると言っている。

(中略)ここで言いたいのは、インデックスといっても、結局誰かが銘柄を選んでいるということだ。

「アクティブファンドと違って、インデックスファンドへの投資は市場全体に低コストで投資できるので良い」という論調は正しいように聞こえるが、オルカンに一極集中することは、業績などに関わらずMSCIの委員会が選んだ銘柄が、自動的に投資されるという状況を生み出している。

これが今、日本の新NISAを通じて、兆円規模で行われてる現状だ。

出典:“元・MSCIの中の人”が語る「オールカントリー」を買っている人が「知らないかもしれない」ある重要な“事実”

非常に含みのある言い方で、何かを言っているようないないような絶妙な表現です。著者が、オルタナティブ投資の民主化を実現し、充実感と高揚感に満ちた投資体験の提供を目指す会社の代表であることを踏まえ、素直に読むとインデックス投資もアクティブ投資も根は同じで人が選んでいるとのご主張に読めますが・・・・。

シンプルに考える

ブログ主個人的には、先の引用冒頭の通り、「MSCIの構成銘柄は、文書化されて公開されたメソドロジー(ルール)ブックに基づき」決定されているという事実それ以上でも、それ以下でもないと思います。

あえて、「業績などに関わらずMSCIの委員会が選んだ銘柄が、自動的に投資されるという状況」と何かを言いたげな主張をおこなう理由が見いだせません。

そもそも、インデックスファンドは指数そのものではなく、指数に連動を目指すものです。運用方法も、完全法・層化抽出法・最適化法などに分類され、指数の構成銘柄とファンドの構成銘柄が常に完全に一致するわけでもありません。

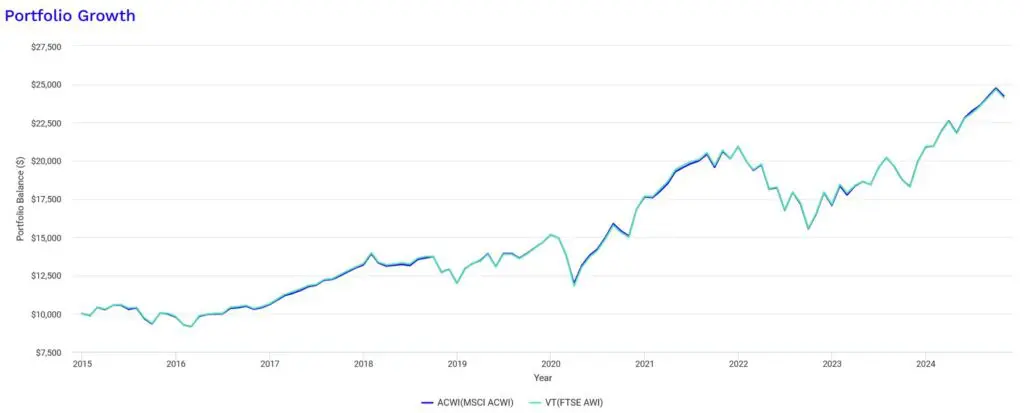

オルカンのベンチマークである時価総額加重平均型の全世界株式インデックスMSCI ACWI は全世界の大型・中型株の値動きを示すインデックスです。似た指数で、MSCI社とは全く別会社のFTSE社(ロンドン証券取引所グループ傘下)が算出する全世界の大型・中型・小型株の値動きを示すインデックスであるFTSE AWIもあります。それぞれに連動する米国ETFであるACWI(運用:ブラックロック社)とVT(運用:バンガード社)の分配金再投資の比較チャートです。

指数算出会社も小型株を含むか否かの指数そのものも異なります。さらにETFの運用会社も、運用方法も経費率も全く異なるものですが、時価総額加重平均型の全世界株式インデックスに連動を目指すという一点が共通であれば、ほぼ同じ値動きとなります。

「業績などに関わらずMSCIの委員会が選んだ銘柄が、・・・」なとどあえて棘のある言い方の中には「重要な事実」は見いだせないのではないかと思います。

ブログ主の思う重要な事実

MSCI社は上場企業で、オルカンなどが負担する指数利用のライセンスフィーは収益の一部を構成します。S&P500指数を提供するS&Pグローバル(SPGI)も同じです。指数提供が事業のすべてでははありませんしチャートは起算点がそれぞれことなるものの、ライセンス提供会社は、S&P500といった指数に連動インデックスファンドよりも、総じて好成績と言えそうです。

オルカンやSlim S&P500が売れれば売れるだけ、自動でライセンスフィーが増えていくわけですから。

過去記事でもブラックロック社(BLK)をとりあげていますが、消費者側としては、市場そのもの運営社や、投資信託の提供社、指数の提供社などプラットフォーマーである胴元は強いことは承知しておく必要がありそうです。

最後までお付き合いいただきありがとうございました。

コメント