logmiBizにNISAとiDeCoの記事が掲載されていました。これを読むとiDeCo難しいなと思いました。

記事概要

外部リンク:logmiBiz 「NISAとiDeCoはどう使い分ければいい?お金のプロが教える、非課税メリット最大化のポイント」

NISAとiDeCoはオルカン一本という方は、除いて、株式ファンド以外に債券ファンドも保有する方は、期待リターンの低い、債券ファンドの方をiDeCoで優先的につみたてて行く方が節税になる可能性があることを説明されています。

NISAは期待リターンの高い株式クラスを割当るべきというのは、一般的に語られますが、この記事のようなiDeCoに期待リターンの低い商品を割り当てるという考え方には触れたことがなかったです。

iDeCoが難しいのは、人それぞれ、拠出時に得られる所得控除額と、受取時の退職所得控除額が異なるため、実際の受取額や得られる税制優遇が一律計算できないという点です。

このような考えや、債券ファンドへの投資の是非はおいておいても、iDeCoの難しい部分を考えるきっかけになると思いますので、興味がある方は、勉強方々目を通してみてください。

具体的な金額で検討してみる

非課税に拘る必要があるか

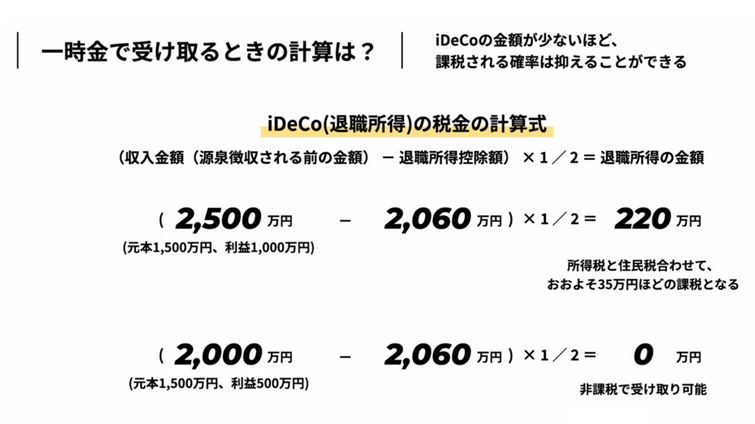

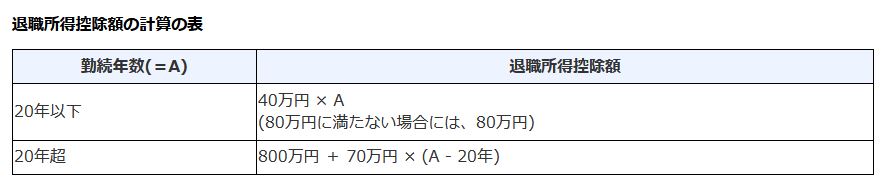

こちらは記事内で例としてあげられている計算式です。記事内では、退職所得控除の計算式が掲載されていませんが、逆算すると38年間の控除期間を受けられる場合を想定しています。およそ大卒から60歳までの期間ですね。月換算の拠出額は、約3.3万円の例ということになります。

一瞬、非課税が魅力的にみえますが、受取額は、2,465万円と2,000万円ですから、課税対象となっても、運用益が大きいほうが最終手取りは、大きいです。

ブログ主の場合

50歳で早期退職して退職控除を使っているので、60歳まで運用して10年しか控除期間が適用されません。退職所得控除は400万円となります。これを記事内の例に当てはめると、

(2,500万円-400万円)✕1/2=1,050万円(=退職所得の金額) 税金約297万円 手取り約2,200万円

(2,000万円-400万円)✕1/2=800万円(〃) 税金約200万円 手取り約1,800万円

特定口座で運用した場合は、所得税+住民税計、税率約20%として、

2,500万円-(1,000万円✕20%)=2,300万円(=手取り)

2,000万円-(500万円✕20%)=1,900万円(=手取り)

が手取り額となりますから、iDeCoの方が特定口座より課税額が大きいことになってしまいます。

しかし、iDeCoの場合、拠出時に20%の所得控除が受けられていると仮定すると、元本はいずれも、1,500万円ですから、1,500万円✕20%=300万円戻ってきているため、税金が発生しても、特定口座での運用よりは節税になることとなります。

元本確保型商品で運用した場合

これから先はわかりませんが、預金商品はほぼ金利0に近いため元本1,500万円、運用益0円と仮定します。

iDeCoで38年運用し控除期間も38年の場合は、受取時の税金は発生せず、同じく拠出時に20%の所得控除が受けられていると仮定すると38年間合計で、300万円節税効果を受けたこととなります。

一方、ブログ主のような退職控除期間が10年の場合、

(1,500万円-400万円)✕1/2=550万円(=退職所得)税金約120万円 手取り1,380万円

預金商品なのに利息ではなく元本に8%相当の税金が発生することとなります。それでも、拠出期間が長ければ、拠出時の所得控除によりやはり節税効果が認められることとなります。

結論

面倒!債券クラスとの関係も考えてのNISAとiDeCoの使い分けは一般人には困難では・・・・・。しかし、大半のケースでiDeCoの節税効果は大きいです。記事に例としてあるようなケースでは、NISAよりも非課税効果が高くなります。また特定口座での運用よりも税金が高くなることもあまりなさそうです。

個人的には、iDeCoは、NISA同様に非課税メリットは大きいので、債券クラスは、個人向け国債変動10で保有して、iDeCo(NISAも)は単純化して、期待リターンの大きい株式クラスオンリーで運用していいのではと考えています。60歳まで引き出せないデメリットを甘受できればですが。

それにしても、考えれば考えるほどiDeCo面倒で出口がどうなるか予想するのは難しいです。一時金か年金受取かの問題もあります。NISAとの使い分けは、本当に人それぞれ結論が異なりそうで、かなりの難敵ではないでしょうか。

最後までお読みいただきありがとうございました。

コメント