前回に引き続き、今の話題を独占しているといっていいオルカンかS&P500か問題の論考です。

時代の束縛

前回、今現在のオルカンかS&P500かの話題に関して、「その時々の世相を色濃く反映し、将来はわからないとしつつも、我々の判断に多大な影響を与えており、その影響からは逃れられない」ことをブログ記事にしました。

今回は、長期・積立・分散で意識される長期の一つの目処は最低15年であることを前提に、約15年前の2010年にニッセイ基礎研究所のマンスリーレポートに掲載された論考にて、具体例をみていきたいと思います。

2010年の株式投資の世界観

外部リンク:ニッセイ基礎研究所 基礎研マンスリー 世界株式はアセットクラスとして有効か?

2010年以降の歴史は白紙で、2010年に至る歴史を背景に当時の視点にたった論考です。年金運用を前提にしていますが、資産運用全般に、当時のメジャーな見解でもありました。当時から株式投資していた方であれば、2010年を前提とすると違和感は感じない懐かしいような内容と思います。しかし、今の投資環境しか知らなければ、相当違和感あると思います。

世界の株式の市場ポートフォリオでの運用、すなわち、国内外で区別をせずに株式を世界株式として1つのアセットクラスとする運用は有効だろうか。

出典:出典:ニッセイ基礎研究所 基礎研マンスリー 世界株式はアセットクラスとして有効か?

問題提起の段階から、S&P500か全世界かではなく、国内か世界株式かと対立軸が全く異なります。ちなみにここでいう世界株式は、今現在はやや影が薄くなった先進国株式インデックス(MSCI KOKUSAI)を前提とされています。

比較結果(図表-4)を見ると、合成インデックスは世界株式インデックスと同等のリターンをより少ない小さいリスクで実現でき、世界株式と同等のリスクでより高いリターンを獲得できることが示されている。単純に過去のリスク・リターンを比較すると、世界株式インデックスは内外株式の合成インデックスに比べ、リスク・リターンの面で効率的ではなかったことが指摘できる。

論考の中心は、CAPM理論と現実の乖離とともに、このように国内株式と世界株式の保有比率を変えた場合のリターンの検証になっており、国内株への投資は疑問の余地のない前提とされています。

2010年当時は、過去推移といえばこれだけであり、TOPIXが現在のS&P500のような立ち位置にあったわけですから、国内株をすっとばかして、S&P500か全世界など議論の俎上にすら乗る余地すらなかったのです。その後の米国の絶好調は白紙の世界です。

本稿は、基礎理論と実務の側面から、世界株式インデックスによる運用が常に効率的とは言えないことを示すものであるが、同時に、株式を1つのアセットクラスと見做す考え方が、全ての年金に共通した改善策とは限らないことをも示している。

オルカン、オルカンの2024年の現代人がこの結論だけみたら、意味不明としか感じないでしょう。しかし、2010年当時では、一定の説得力を持ち合わせていました。

個人投資家目線の情報を発信し続けてくれた故山崎元氏も、かつては日本株式と世界株式の対立項の中でポートフォリオを説明されていました。専門的知見と経験を持つ方々ですら時代の影響を受けてしまうのですから、一般人が時代の影響を回避することは困難でしょう。

2010年の時代背景

2010年といえば、現在のアラフォー世代が新入社員だった頃です。

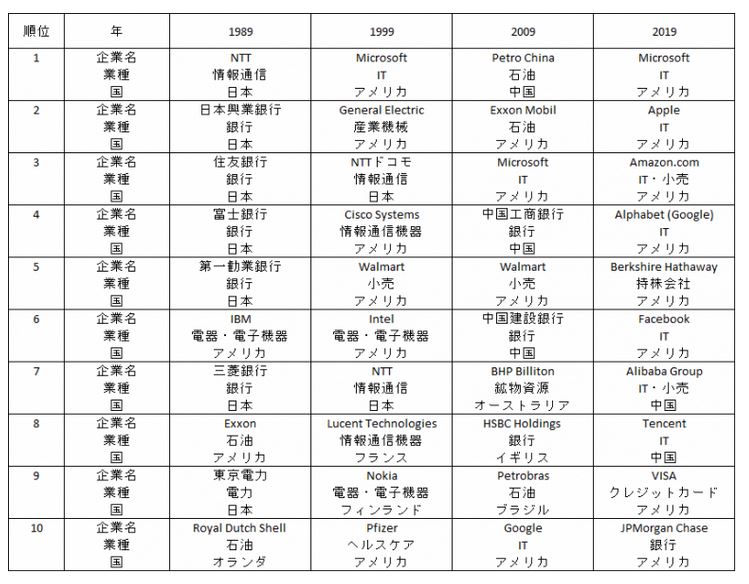

出典:時価総額上位10社から見る産業の変遷と日本の凋落『バンカーの目のつけどころ 気のつけどころ』第167回

世界の株式時価総額ランキングです。2008年リーマンショックという経済クライシスの最中という特殊事情はありますが、2009年時点では、銀行や資源株が上位を占め、国別では当時キャッチーだったBRICsの一角の中国、ブラジル、資源国オーストラリアといった国々も顔をのぞかせアメリカの存在感は今ほど大きくありません。そもそも経済危機を引き起こした当事国はアメリカであり、この時点でS&P500の将来に注目することは容易ではないです。不可能と言ってもいいかもしれません。

ちなみに、PCでは、Windows7 CPUは、初代のCore i7が発売されていた頃です。スマホは、iPhone4の時代ですが、スマホの普及率は、わずか4%ほどでした。2024年に至っても、Windows11 Core i7は、14世代目、iPhone16と、連続性は保たれています。が、ややマニアックな位置付けだったスマホ普及率は、ほぼ100%に至り、生活に不可欠な必需品のように様変わりしました。

国内製造業では、シャープが「世界の亀山モデル」として亀山工場に加えて、堺にも工場建設していた頃です。世界の最新鋭だった液晶工場だったにもかかわらず、タイミング悪く、この数年後には壊滅的状況に陥りました。そして、ついに今年2024年には、堺工場での大型パネルの製造が終了して、国内からTVパネルの製造業者がなくなりました。さらに、その堺工場は、2025年度KDDIと共同でAIデータセンターに生まれ変わります。

外部リンク:モバイル社会研究所 スマートフォン比率96.3%に:2010年は約4% ここ10年で急速に普及

外部リンク:InpressWatch シャープとKDDI、堺工場跡地のAIデータセンター構築で合意 25年度稼働

2024年現在の視点と未来

外部リンク:ニッセイ基礎研究所 基礎研マンスリー 新NISA、積立投資と一括投資、どっちにしたら良いのか-なぜ米国株式型が強かったのか

15年後に答え合わせとして振り返ると、同じニッセイ基礎研究所 基礎研マンスリーはこうなります。今の投資界隈の認識を端的に代表していて、馴染ある違和感ない内容です。殆どの方が所与の前提とされているはずです。

ところが、オルカンかS&P500か少し攻めてNASDAQ100かFANG+かという発想は、15年前の視点からはほぼ出てこなかったのです。その10年前には、急速にインターネットが普及期に入りIT革命と言われ、ITバブルも発生・崩壊していましたので、その影響を受けていたか、もしくは、既に忘却されていたかはわかりません。

結局、最低限の長期投資期間とされる10年、15年先ですら今現在からは白紙であり、常人には、見通すことは困難であることをまず自覚する必要があると思います。15年前にも、iPhone3GSや4は目の前に存在していましたし、ついでに言えば、nVIDIAも、当時から既にGPUでシェアを独占していて、かつ、現在の躍進の礎であるプログラミングモデルCUDAも提供されていました。APPLE社もnVIDIA社も当時から上場会社です。

株式投資での重要な視点は、今遡ったとしても、2010年時点の視点と情報で、2024年の姿を予見することは困難ということだと思います。

2024年の現在から、10年後の2034年の姿が見える方であれば投資は楽勝でしょう。しかし、特殊能力でもなければ、相当難しいのではないでしょうか。

実社会はバック・トゥー・ザ・フューチャーの世界と同じも、タイムマシンはないのです。

そうであれば、予見ことを前提にしつつ、変化には敏感に柔軟に対処していくのが次善の策かと思います。

最後までご覧いただきありがとうございました。

コメント