新政権下で18兆円規模の経済対策がまとめられたことを契機に、将来の財政悪化懸念による円安基調が注目されています。オルカンなど全世界株式で運用している場合、為替の影響を受けますので、足元の状況を確認しておきます。

直近のドル円相場

報道によると、11月21日現在で、10ヶ月ぶりの円安水準らしいです。

外部リンク:第一生命研究所 円安・債券安を招いた高市政策 ~行き過ぎている財政拡張~

専門家の解説です。現政権の財政政策による将来的な財政悪化懸念に起因ということですが、些か目先の値動きに過剰反応している感が無きにしあらずです。購買力平価や金利差などから為替変動の原因が説明されていますが、将来の為替変動を的確に予想する理論は存在しないのが現実です。

過去記事:購買力平価で見ると歴史的に明らかに過度の円安

それにしても、政権運営は難しそうです。目先の物価高の疲弊が強調され、各種補助が求められる中、施策を打ち出すと、今度は、行き過ぎた財政拡張で財政悪化を招くと否定的に報道されます。あっち立てれば、こっちが立たずと・・・・。

打ち出の小槌はないので、感情的な反応を避け、どこかで均衡点を見出して欲しいものです。

他の円安原因

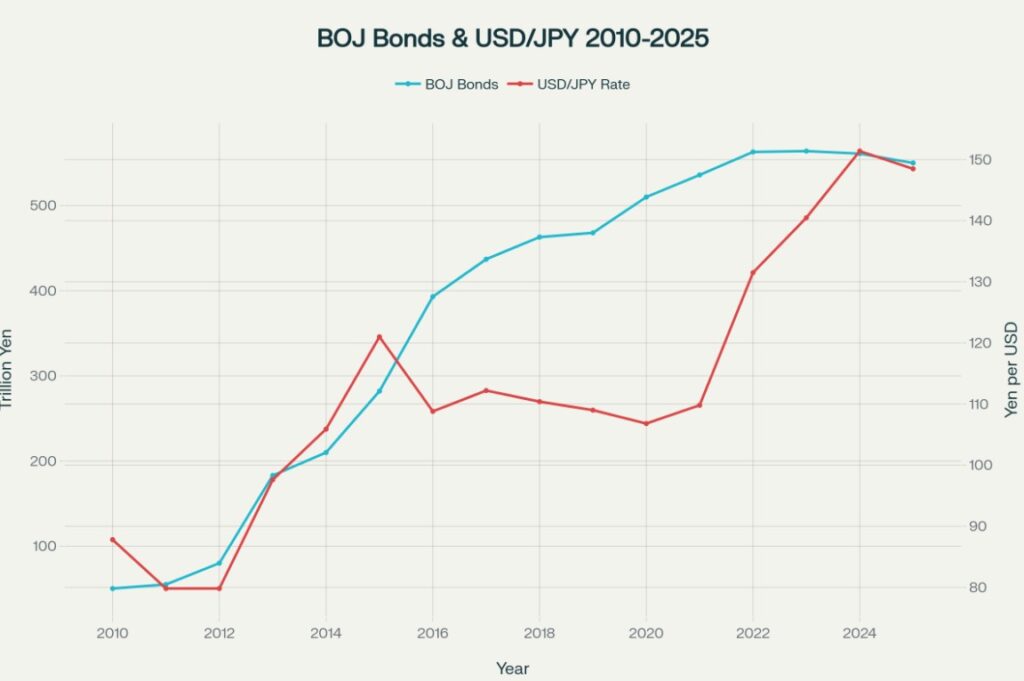

円安=相対的に円の価値が低くなるのは、円貨の流通量が増えることも原因の一つです。直近、アベノミクスと言われる異次元の金融緩和政策の一環で、日銀が積極的に国債を買い入れ=その分市場の円貨流通量増加につながりやすい状況にありました。

そこで、ドル円相場と日銀保有の国債残高を比較してみると、15年ぐらいの期間では結構相関関係があるかに見えます。500兆円という巨額な残高を買い入れているので、その分円が溢れ、価値は下がる関係とみみれます。

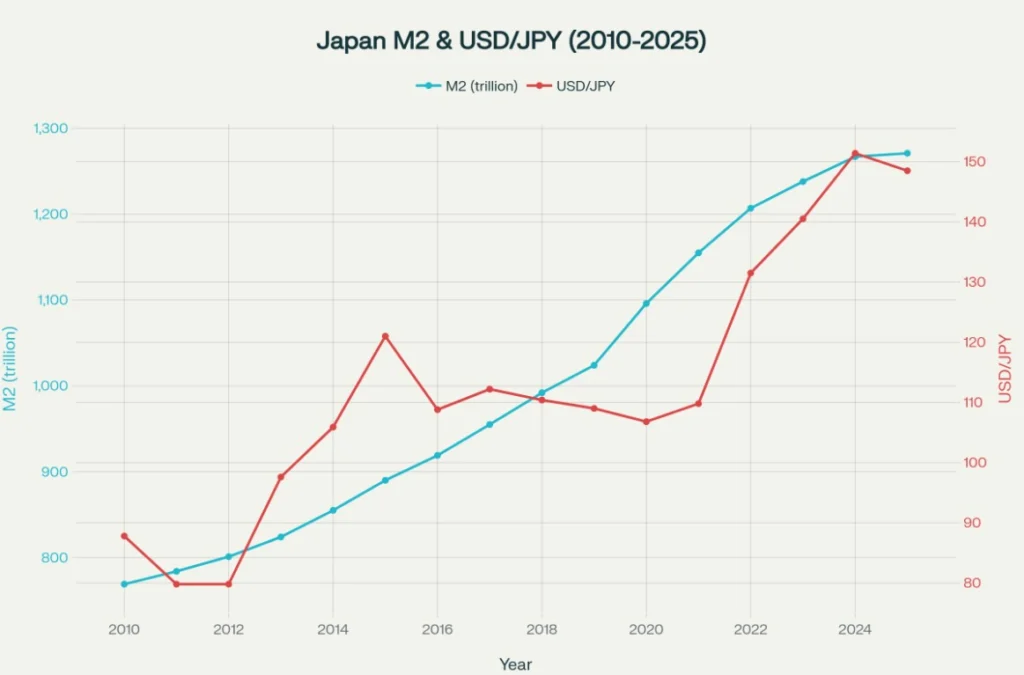

他の金融政策も含めた最終結果である、日銀が公表している通貨の量を示す指標の一つマネーストック(M2)でみると同じく相関関係が見て取れます。

赤字国債発行拡大という財政政策のみならず、金融政策、はたまた円側の事情のみならずドル側の金融、財政政策、景気、世界情勢など無数の変数が複雑に絡むため、為替変動に単純な理由付けすることは危険であり、さらに、為替変動の将来予想もできないと考えたほうが無難です。

投資家はどうすべきか

どの政策を支持するか

今回、政府の経済対策をみて思ったのは、政府は余計なことをし過ぎではないか。有権者は政府に多くを求めすぎているのではないかということです。

赤字国債をさらに10兆円規模で増やして、18兆円規模の補正予算を組めるのであれば、最初から税金として徴収せず、さっさと減税して、その分有権者に自由に使わせてもらったほうがより経済成長に資するし、物価高対策としても有効にみえます。先日減税が議論されている項目の規模感を見て思いを強くしています。

どのような政策を支持するか個々人が考えることは、資産運用の一貫とも言えます。

為替と資産運用

ブログ主個人としては、過去の財政・金融政策の結果と現在そしてこれからも日本の政治が大衆迎合的な政策に傾きがちであり続けるであろうことからインフレ傾向は続きそうで、さらに、将来の年金は当然のことながら、円貨建てなので、全世界株式インデックスを中心に、通貨も分散して外貨建て資産の方を多めに保有しています。

ただ、将来は予想できず円高になる可能性も当然有り得るし、株価もどうなるか予想できないため、決め打ちはせず、相当額の円貨も株式以外に債券で保有しています。

結局、予想はせず、また目先好調な資産クラスに浮気することなく、株式や債券、通貨それぞれで分散保有しておくことが基本であり王道であることはいかなる局面でも変わらないと思います。

最後までお読みいただきありがとうございました。

コメント

>日本の政治が大衆迎合的な政策に傾きがちであり続ける

SNSの普及で避けられそうにないですね。

拡大していく気すらします…。

個人レベルではこの前提で知恵と工夫で備えるしかないですね~

コメントありがとうございます!

本当にそう思います。SNSのアルゴリズムが見えず、発信者も匿名で誰でもというスマホ以前の世界では経験し得なかった状況ゆえ、人間が慣れていくまでにはまだ時間がかかりそうです。