電気・ガス代の補助金はまた年内延長されるようですがいずれは終了する一時的なものです。円安基調も継続し、日常生活で物価上昇をひしひしと感じる中、物価連動国債はインフレ対策としてありか見てみたいと思います。

物価連動国債

日本株ですら、連日最高値を更新するかつて見たこともない昨今、債券への関心は薄れてしまいがちです。それでも、リスクが小さい債券・預貯金は資産のリスク管理の中で欠かせません。インフレを意識した場合、物価連動国債は債券クラスに組み込むに値する商品でしょうか。

物価連動国債は、元金額が物価の動向に連動して増減します。すなわち、物価連動国債の発行後に物価が上昇すれば、その上昇率に応じて元金額が増加します(以下、増減後の元金額を「想定元金額」といいます。)。償還額は、償還時点での想定元金額となりますが、平成25年度以降に発行される物価連動国債には、償還時の連動係数が1を下回る場合、額面金額にて償還される元本保証(フロア)が設定されています。利払いは年2回で、利子の額は各利払時の想定元金額に表面利率を乗じて算出します。表面利率は発行時に固定し、全利払いを通じて同一です。従って、物価上昇により想定元金額が増加すれば利子の額も増加します。

出典:財務省HP

満期10年、全国消費者物価指数(生鮮食品を除く総合指数・CPI)に元金額が連動、物価が下落した際の元本保証(フロア)と、商品設計は一見魅力的です。しかし、個人がインフレ対策として利用することはブログ主はハードルが高いと判断しています。以下に見ていきます。

個人が直接購入できない

証券会社との相対取引は解禁されているようですが、少なくともSBI、楽天、マネックスなど主要ネット証券での扱いは現時点でありません。投資信託を購入することになります。

一般購入できるファンドは、下4つだけです。MHAM 物価連動国債ファンドが、純資産最大ですが、289億に過ぎません。信託報酬は高めで、利回り分が大きく減りそう。

入札発行

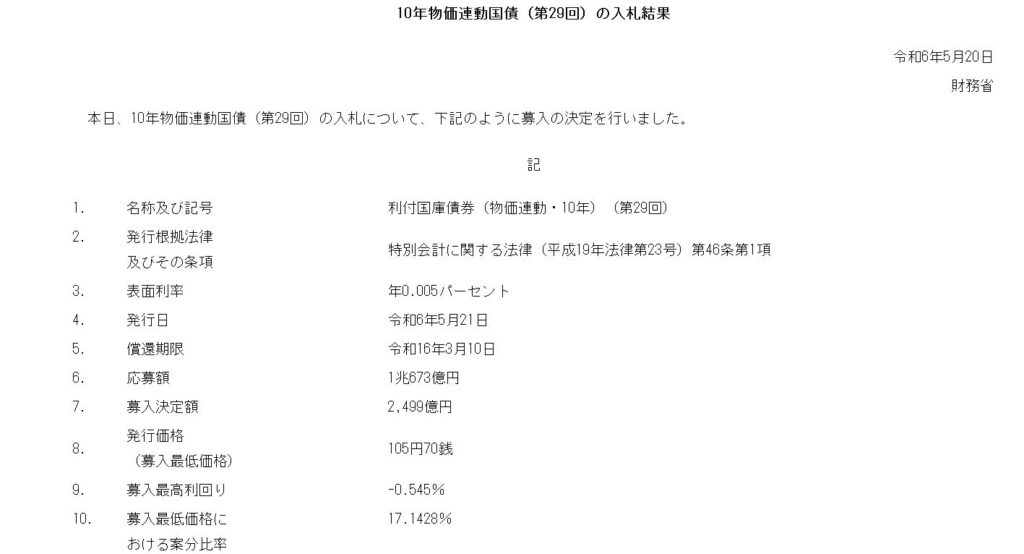

額面で発行されるのではなく、通常国債同様に入札での発行です。表面利率は低く年0.005%、発行価格は、105円70銭のため、額面10万円の物価連動国債は、購入には、10万5700円必要な計算となります。金利や物価動向とそれらの将来の予想で取引価格は変動し続けます。単純計算で10年後の償還時に物価指数が5%上昇していても、物価上昇分はカバーできない水準です。

実際の値動き

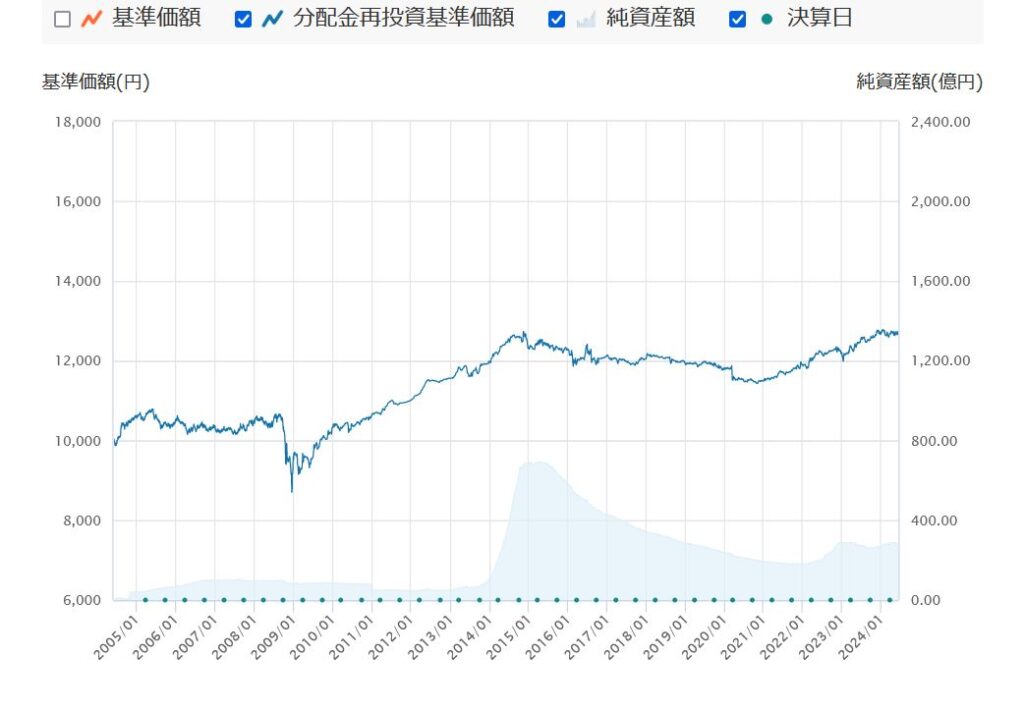

購入可能な物価連動国債ファンドでもっとも総資産額が大きいMHAM 物価連動国債ファンドでみてみます。

約20年間の値動きです。数年単位で動きますね。例えば2015年に購入した場合、10年ほど元本対比マイナスに耐えなければならないなどなかなかシビアです。インフレ目標達成のため、異次元の金融緩和政策が導入されて数年で下落し続けていますので一般人が予想するのは困難ですね。

ちなみに、2008年から2012年は、物価連動国債そのものが発行停止、2013年再開時には、フロアが導入されるなど商品設計も変更されていて価格にも影響している点も承知しておく必要あります。

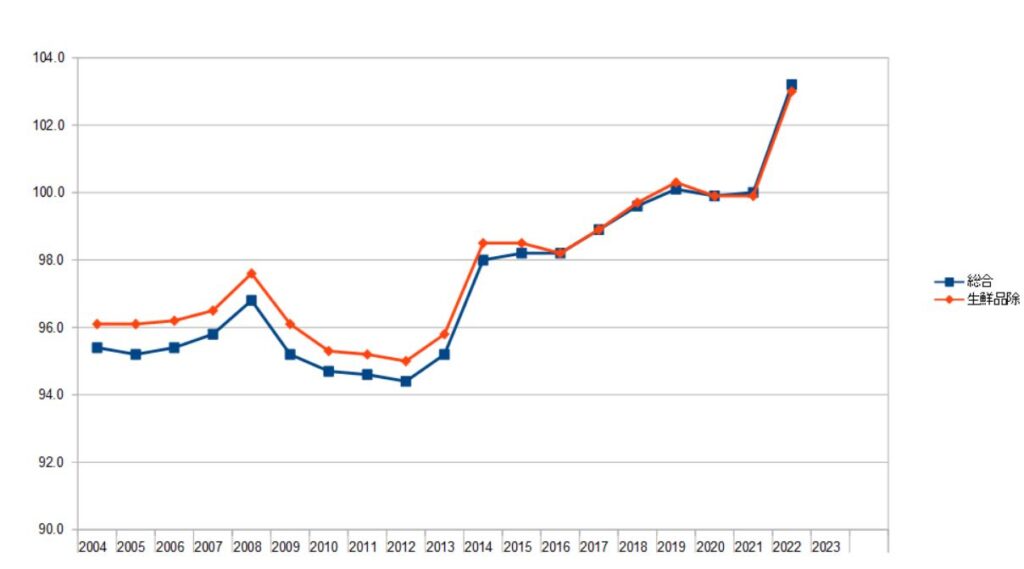

同期間の消費者物価指数の推移です(年度平均値による)。物価連動国債は、生鮮品を除いた指数に連動するものの、日常生活でインパクトの大きい生鮮品を含んだ指数も気になり両方掲載しています。生鮮品を含んでも含まなくても、ほぼ同じですね。

つなみに、消費者物価指数は、基準年が5年毎に見直されています。現在は、2020年基準で、2020年を100とした指数になっています。

ファンドの値動きは、消費者物価指数とは異なる値動きになっているのがわかります。

以前も紹介しましたが、物価連動国債については、以下の記事が簡潔でわかりやすいです。

外部リンク:日経新聞オンライン 物価連動債、インフレに強いが… 個人で買う注意点

難易度高い

物価連動国債も、市場で取引される債権である以上、他の債権と比較され、金利や物価、将来予想などの影響を受け続けるので、現状個人で投資するにはハードルが高いと言わざるを得ません。

名称につられてイメージだけで買ってしまうと痛い目に遭いそうです。そもそも、数少ない投資信託に、「未来予想」「うんよう博士」と愛称をつけて売っている時点で、イメージで売る気満々です。愛称付投資信託は地雷だらけという原則に則っても近寄らないほうがいいかもしれません。

個人であれば、物価連動国債ファンドよりも、元本変動なく長期金利☓0.66で、金利だけが変動し、1年超で解約可能な個人向け国債変動10の方が商品設計がシンプルでわかりやすいです。

7月発行第172回の発行条件では、税引前0.72%の利率適用です。わずか3年前まで0.05%の下限利率に張り付いていたわけですから、金利上昇局面では、元本固定で長期金利に追従する個人向け国債変動10のメリットが発揮されます。こちらなら信託報酬も不要です。

もちろん、将来何が功を奏するかは誰もわからないので、値動きを承知の上で、物価連動国債ファンドを利用するのもありとは思います。ただ、ファンドの値動きは単純に消費者物価指数に連動はしないことだけは承知して利用する必要があります。さらに、現在の金利水準では、信託報酬等が相対的に大きい点も注意する必要があります。

最後までお読みいただきありがとうございました。

コメント