貸金庫やシステムトラブルがニュースで取り上げられているのを見て、紙の通帳の自動停止が開始されていることを思い出しました。すっかり忘れていました。

このときは、他メガバンクはこれから追従かと理解していたのですが、調べてみると、三菱UFJが最後尾で、他行は、もっと先行していたようで、理解不足すいません。

| 新規の通帳利用料 | 既存通帳利用停止 | |

| 三菱UFJ銀行 | 550円/年(22.4.1~) | 2年未記帳(24.9.18~) |

| 三井住友銀行 | 550円/年(21.4.1~) | 3年未記帳(19.3~) +期間関係なく強制停止(23,24実施) |

| みずほ銀行 | 発行・繰越時1,100円(21.1.18~) | 強制停止(21実施予定も延期中?) |

こうしてメガバンクをみてみると、紙の通帳は、新規も既存も、もはや事実上利用不可ですね。現時点でメガバンクの既存の通帳であれば、三菱UFJがもっとも条件が緩そう。

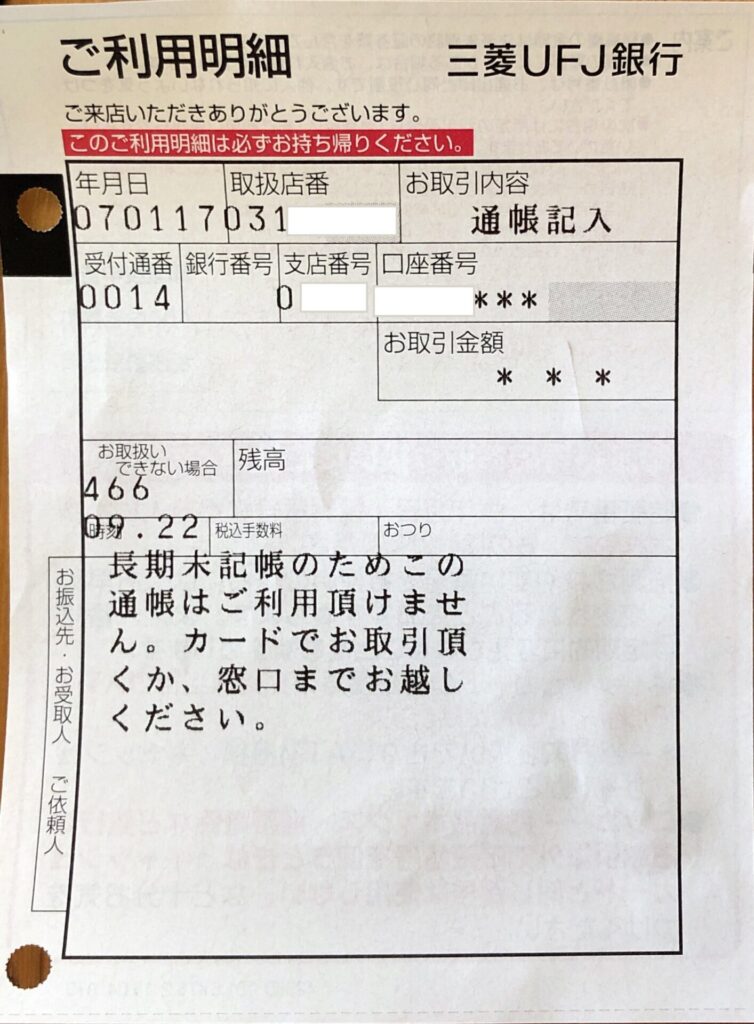

口座そのものは毎月利用しているので、セーフかと淡い期待を抱いて記帳してみたものの、利用規約通り、利用停止されていてアウトでした。窓口に行くと、申込書等の記入は一切不要で、本人確認のみで記帳してくれ、あっという間に復活しました。記帳したのは、10年ぶりでした・・・・・。用事もないのに時間と交通費をかけて銀行窓口に行くのは、無意味でなんとも複雑な気分です。

さっさと無通帳に切り替えてしまえばネットの利便性も向上するものの、紙の通帳に何故か愛着があり、残り続ける限り2年に一回の記帳を継続予定です。いつまで残るかわかりませんが、まだ残してくれているのは、FAXをいまだに使い続ける日本人ならでは・・・・・。。

ちなみに、窓口も10年ぶりでしたが、個人の預金者には、銀行の物理的窓口はもう縁が無いない雰囲気をひしひし感じました。銀行、預金者双方にとってもはや不要な存在・・・・・・。

実用的なメリットはないものの、物理的な通帳があるという心理的な安心感が、預金者としてネット銀行以外に、リアルバンクの口座維持する魅力の一つでした。強制停止は時代の流れで残念ですが、通帳記帳できるATMの維持費や印紙代、諸々の事務作業コストに加えて、デジタルサービスと通帳の埋めようがないアンマッチを考えると、社会全体の効率化のためには、仕方ないです。

GPIFや日銀により投資されているので、こうした取り組みで、銀行が収益を高めてくれれば、株主価値の向上で、全国民が恩恵を受けます。全世界株やTOPIX,日経平均連動投信へ投資していればなおさらです。

レガシーを切り捨てることは、弱者に優しくないと思われがちですが、社会全体の効率化を図り生まれた余力を弱者配慮に回す方が、弱者保護にも資すると思います。

なお、他行はわかりませんが、三菱UFJ銀行の場合、郵送での通帳取り扱い変更の案内は、ありませんでした。今HPをみても、トップ画面からは、変更されたことはわかりません。

紙の通帳を日常的に利用している人の方が超少数派と思われ、さらに銀行によって扱いは様々で条件は千差万別です。いざという時あわてないよう、各人の利用銀行の通帳の扱い変更については、確認しておくことを強くお勧めします。

最後までお読みいただきありがとうございました。

コメント