現代ビジネスに毎月分配型投資信託に関する書籍の抜粋記事が紹介されていました。頭の体操に紹介します。

記事概要

外部リンク:現代ビジネス 高齢者になったら目指したい「ただ預金を引き出す」のではなく、増やしながらの「見立て月給生活」

著作からの抜粋でかつ何回かに分けられた記事のため、リンク先は本当に全体の一部ということは承知しておく必要があります。

それを踏まえても正直、何が主張されているのかブログ主には理解できませんでした。ただ、何を主張されようとしていらっしゃるのか理解しようと試みたのは、頭の体操になりました。

黙っていても毎月の年金だけでは生活ができない以上、「ただ預金を下ろす」か、「分配金生活」の結果として「元本の払い戻しを受けて生活費に回すか」の違いしかありません。

出典:現代ビジネス 高齢者になったら目指したい「ただ預金を引き出す」のではなく、増やしながらの「見立て月給生活」

どちらも非課税ですし(当たり前です)、違いがあるとしたら、あらかじめ「払戻金」の額を自分では決められないということでしょうか。

特別分配金とは、分配金を支払う時点で、その信託商品を必要以上に高値でご購入されたお客様に対して、(ここが大切なのですが)「口数を減らすことなく返金してくれた(しかも非課税で)」というものになります。

出典:現代ビジネス 高齢者になったら目指したい「ただ預金を引き出す」のではなく、増やしながらの「見立て月給生活」

さらに、その払い戻しが行なわれることで、あなたが購入したその投資信託の「基準価額が下がる」、つまり「より時価に近づく」というオマケつきで行なわれます。

参考にされているであろう元記事は、東証マネ部!に掲載されているものです。こちらも特別分配金を中心に大変オブラートに包んで毎月分配型の投資信託を解説している大手運用会社提供のものですが、ここから、さらに、なにか飛躍しすぎているのではないかと思うのはブログ主だけでしょうか。

外部リンク:東証マネ部! 元本払戻金(特別分配金)を受け取ったら、個別元本が低下。これって”損”なこと!?

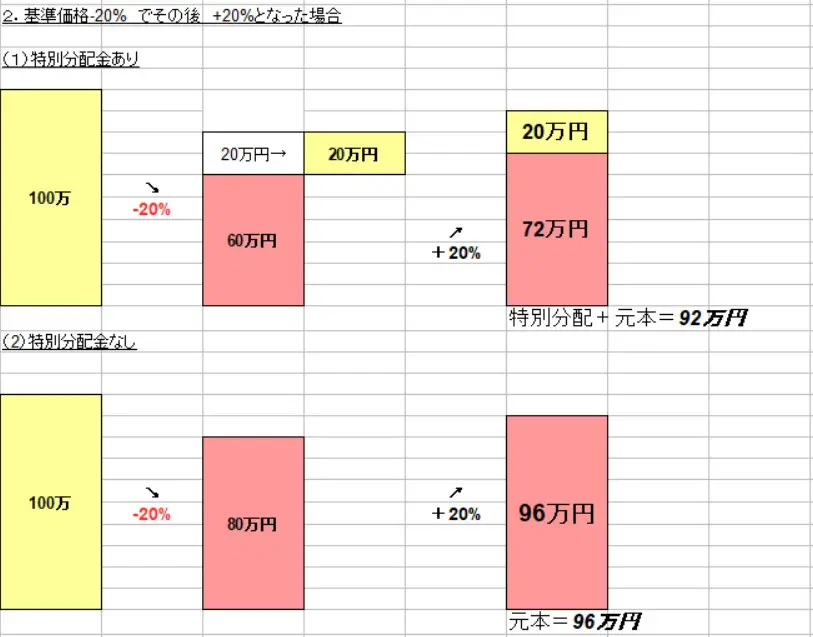

こんなイメージ???

毎月分配型投資信託の理解

外部リンク:東証マネ部! 新NISAで毎月分配型の投資信託が購入不可はなぜ? 隔月分配型は買えるけど買って良いの?

同じ東証マネ部!に毎月分配型投信のメリット・デメリットについて、完結明快な別の解説記事が掲載されています。ブログ主の毎月分配型投信に対する理解はまさにこの記事のとおりです。

イメージ

毎月分配型の投資信託は、含み損のときにも分配することで、含み損を確定させ、元本を毀損するので、回復期に遅れを取ります。特にリスクの大きい株式で運用する場合この影響を受けやすくなります。預金の取り崩しとは全く別物と言った方がいいです。

加えて、分配金を出すために必ず原資産の売買手数料と、払い戻し事務コストが余計に発生して、高コストになりがちです。毎月分配型は全く駄目だと言うつもりはありませんが、この構造的な高コストに加えて高い信託報酬を分配金で目立たないようにする売り方も過去も現在も多くされているため、注意を払うべき存在だと思います。

NISA口座もフル活用して、低コストなインデックス投信を保有して、必要なときに必要なだけ取り崩すまたは、どうしても毎月定額にこだわるなら、証券会社の定期取り崩しサービスを利用すること以上に、毎月分配型投資信託に何のメリットがあるのかはよく考えるべきです。

「分配金」という謎に魅力的で錯覚しやすいものに惑わされて、本来の目的である資産の有効活用が阻害されてしまうのは本末転倒です。

プレミアNISAなるものも検討されていて、また分配型へ誘導する記事も増えてくるでしょうから気をつけましょう。

最後までお読みいただきありがとうございました。

コメント