THE GOLD ONLINEにFPさんの記事が掲載されていて、気づきました。NISAの制度改定を見落としていた・・・・・・・・。

記事概要

外部リンク:THE GOLD ONLINE 新NISA・つみたて投資枠で〈債券ファンド〉解禁も…「正直、いまはオススメできない」納得の理由

記事内容は、債券ファンドが対象になったが、インフレ対策で金利上昇となれば、一般に債権価格は下落するので、昨今の物価動向を踏まえると、NISA枠を債券ファンドで使用するのはお勧めしないというものです。

これはそのとおりです。以下のチャートは、eMAXIS Slim 国内債券インデックスの5年騰落チャートです。金利上昇と反比例していることは一目瞭然です。

それよりもブログ主がこの記事で気付かされたのは、NISA制度の改定の方です。

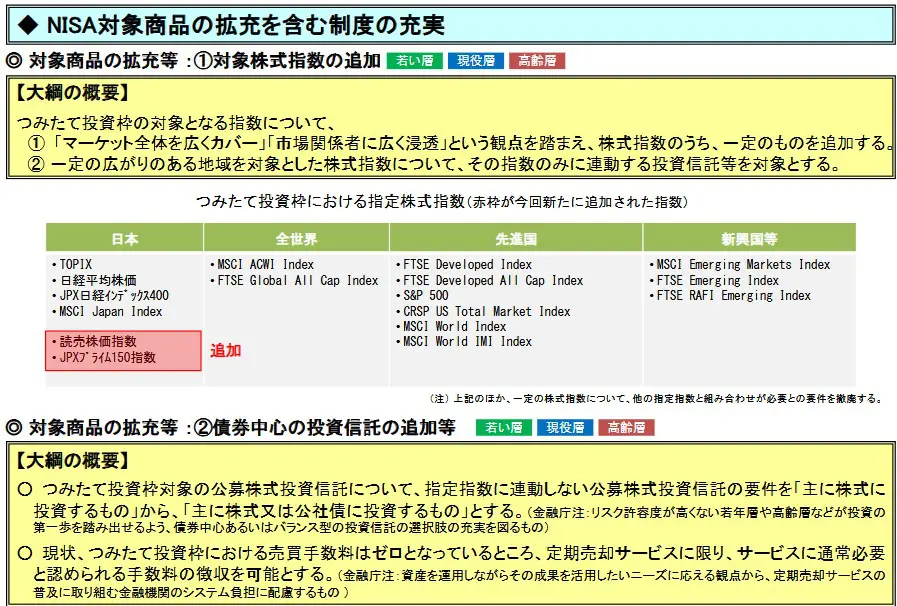

令和8(2026)年度税制改正

2026年4月よりNISAのつみたて投資枠に債券ファンド単体も対象となるよう改正がなされていたこと。これ、知りませんでした。昨年度公表された金融庁の令和8(2026)税制改正大綱における金融庁関係の主要項目をみてみると確かに確定事項として掲載されていました。

つみたて投資枠の日本株式の指数追加は承知していましたが、債券ファンドが対象に追加されていたとは知りませんでした。

興味関心が全くないから記憶に残らなかったか、スルーしていたか、やはり人間の認知能力には限界があります。これは猛省せねばなりません。

それにしても、ニッチな改正です。非課税枠は期待収益が高い資産クラスから埋めていくという鉄則からするとそもそもNISAで債券ファンドを検討する方はマイナーでしょう。

債券ファンドは、「2025年までNISA成長投資枠では対象、つみたて投資枠では対象外。それが、2026年以降つみたて投資枠でも対象となれるよう制度改正された」と正確に理解して後世でも語れるような人はいそうにありません。

ブログ主個人としては、折角の対象を絞ったシンプルな制度が複雑化していくのは、制度の趣旨から離れてしまい勿体ないとしか言えません。頼むからプラチナNISAなどやめて欲しいと願っています。

債券はインフレに負けるに注意

もう一つ、当該引用記事でも触れていますか、債券(預貯金含む)はインフレに弱いから、インフレ対策には株式一択という記事を目にします。

昨今の株高しかり歴史的にみても、それはその通りです。ごく単純化してしまえば、物価が上がれば、名目上の企業の売上・収益も増えて、それに応じて株価も騰がりやすいからです。これは、承知しておく必要があります。

しかし、こういうとき得てして株式の下落リスクの方が忘れ去られがちです。

債券(預貯金含む)であれば、仮に毎年2%ほど物価上昇に負け続けたとしても、10年間で、-20%ほどの購買力低下で済みます。一方株式なら、個別株は無論、インデックスですら、わずかものの数日で-20%、そして何年間も戻らないことは日常茶飯事です。インフレに負けるどころではありません。

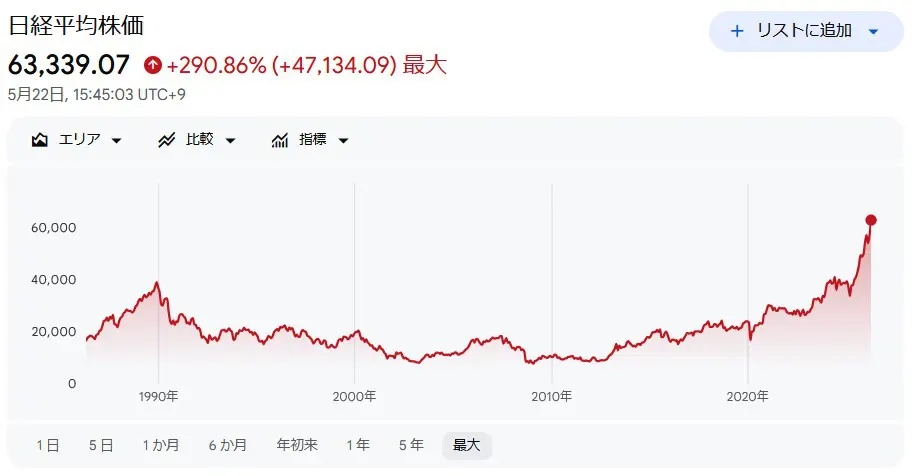

日経平均など、ピークを回復するまで30年以上、うちほとんどの時期-50%以下のままでした。

先のつみたて投資枠の債券ファンドではないですが、人間の認知能力に関しては、目前の事象に過剰反応する、関心のある分野に注意を集中し、それ以外はスルーする、ある一面が強調されると別の一面がすっぽり抜けるetc 非合理的な性質を内包しています。

野生だった頃、目の前の猛獣から逃げるといった場面などでは、大いに役立ったであろうこうした気質は、現代の生活、特に金融面では、逆に作用してしまう可能性があること、これは本当に常に意識して、注意しておく必要があります。

最後までお読みいただきありがとうございました。

コメント