本日は、日経平均が4万円台を回復と景気がいい中、暴落関連の話題と全く空気を読めておれず恐縮ですが、マネーポストWEBに有益な抜粋記事が掲載されていましたので紹介します。

記事概要

外部リンク:マネーポストWEB 億り人・長期株式投資氏の「株価暴落時」の対処法 絶望的な暴落が発生した時に想定される「真の底値」とは?退場させられることなく投資機会を活かす方法

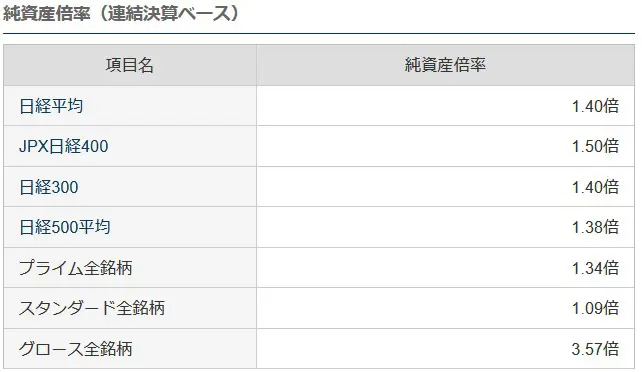

過去の暴落時の騰落率一覧と、日経平均株価を前提に、PBR(株価純資産倍率)は、通常の30%程度の下落で、1倍。リーマンショック級であれば0.8倍で底を打つというものです。

株式投資と暴落は避けては通れない道ゆえ、歴史は韻を踏むとは言えないものの、過去の例を承知しておくこといざというときに慌てないで済みます。

日経平均のPBRは、日経新聞オンライン等で確認できます。ちなみに、2025年6月23日時点では、1.4です。-30%の下落でPBRは、0.98となりますので、ブログ主の個人的な感覚的な買い時判断-30%とも合致してなるほどなと思いました。

これは、株式のリスクに関する標準偏差の考え方とも合致します。

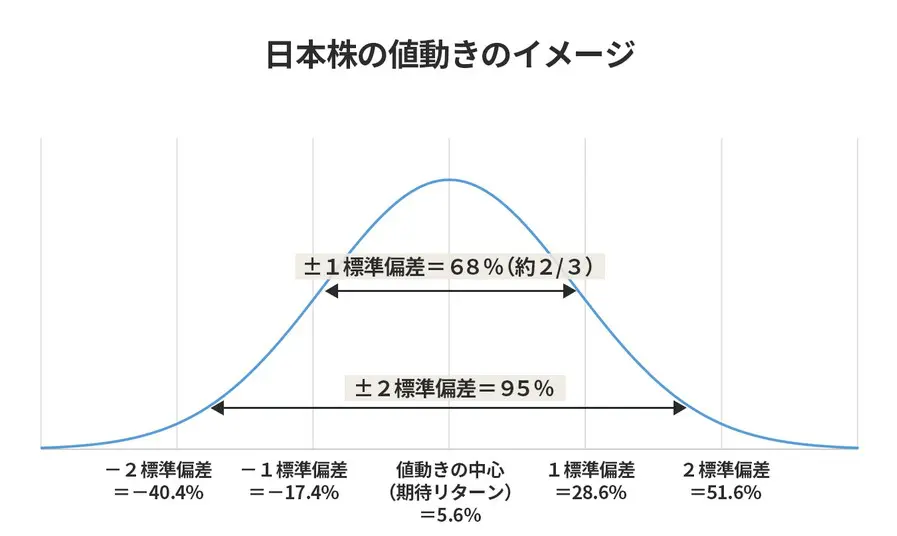

「日本株の期待リターンは5.6%、リスク(標準偏差)は約23%」*という数値を使って具体的に見てみましょう。

リスクは通常、1標準偏差で表されます。「日本株の期待リターンは5.6%、リスク(標準偏差)は約23%」であれば、1年間のリターンは期待リターン5.6%を中心にして、上下23%の間で変動する確率が約3分の2(約68%)であることを意味します。言い換えれば、1年間のリターンがプラス5.6%からプラス28.6%の範囲に収まる確率が約3分の1、プラス5.6%からマイナス17.4%の範囲に収まる確率が約3分の1であると想定しています。逆に言うと、毎年のリターンがマイナス17.4%より大きく下がる確率は約16%、プラス28.6%より大きく上がる確率も約16%となります。

出典:GPIF HP 分散投資の意義② 投資のリスクとは

株価の予想は不可能ですが、過去平均や最大騰落率が出現する確率を押さえておくことは極めて有効かと思います。

<過去記事>こちらで同じ抜粋記事を引用させていただいています。

実際にはタイミング投資は合理的ではないけど・・・・

前項の引用した近年の暴落を見ても明らかなように最近は、5年前後で定期的に、ブレグジットやコロナなど名前がつくような暴落に遭遇しています。同じく引用したGPIFのHPの日本株の標準偏差のところの”毎年のリターンがマイナス17.4%より大きく下がる確率は約16%”とも、ほぼ一致していて、確率的に説明がつく事象です。

ただこれだと、5年に一回程度のピンポイントな暴落時にタイミング投資できたとしても、日本株の期待リターン5.6%/年✕5年とほぼ同じです。安く買えたように見えて、5年間早く市場において収益の機会にさらすこととほぼ同じ。

インデックス投資を前提とすると、確率的に考えても、数年に一度訪れるか否かの暴落のタイミングを図るよりも、思い立った時に即座に一括投資が最も合理的という結論のとおりです。

一方、感情的な気休めや、クレカポイント目的はたまた、NISAやiDeCoで制度的にそうなる、さらには、定期収入をすぐ投資に回すという意味での最速の一括投資の「積立」投資においては、暴落は安く買えるチャンスですが、自動的に買い付け続けるだけなのでこちらは、そもそもタイミング投資とは無縁です。

結局、ある程度の目安がわかることでの焦りや不安を低減する効果はあっても、目安を利用したタイミング投資は経済合理性は持ち合わせないということになってしまいます。そもそも、底値に至るまでの期間はばらばらのため、ピンポイントで底値で買うこともかなり難しいです。

ただ、それでも、暴落相場は、チャンス到来、底を狙ってやろうとアドレナリンが出ます。ブログ主はワクワクします。狼狽売りは論外ですが、経済合理性はさておいて、暴落時に余裕資産があれば、趣味的に買い向かうのは個人的には、ありだと思います。

余裕資産を現預金のまま保持しているのは機会損失で意味がないと非難されそうですが、所詮は個人の資産運用です。そもそも株式投資は必須ではなく、別に株式投資せず現預金として保有しても何ら問題はなく個人の自由です。

経済合理性を頭で理解し、大半は合理的な資産運用を心がけつつも、致命傷を追わない部分的な範囲であれば、合理的ではない多少の遊びがあってもいいと個人的には思っています。意見は分かれるとは思いますが・・・・・。

最後までお読みいただきありがとうございました。

コメント