前回に続き、eMAXIS Slim 全世界株式がアメリカ株偏重か、Equal Weighted Index と比較して確認します。

MSCI ACWIのおさらい

外部リンク:日経新聞オンライン 「世界分散型投資信託」はオールカントリーだけじゃない」

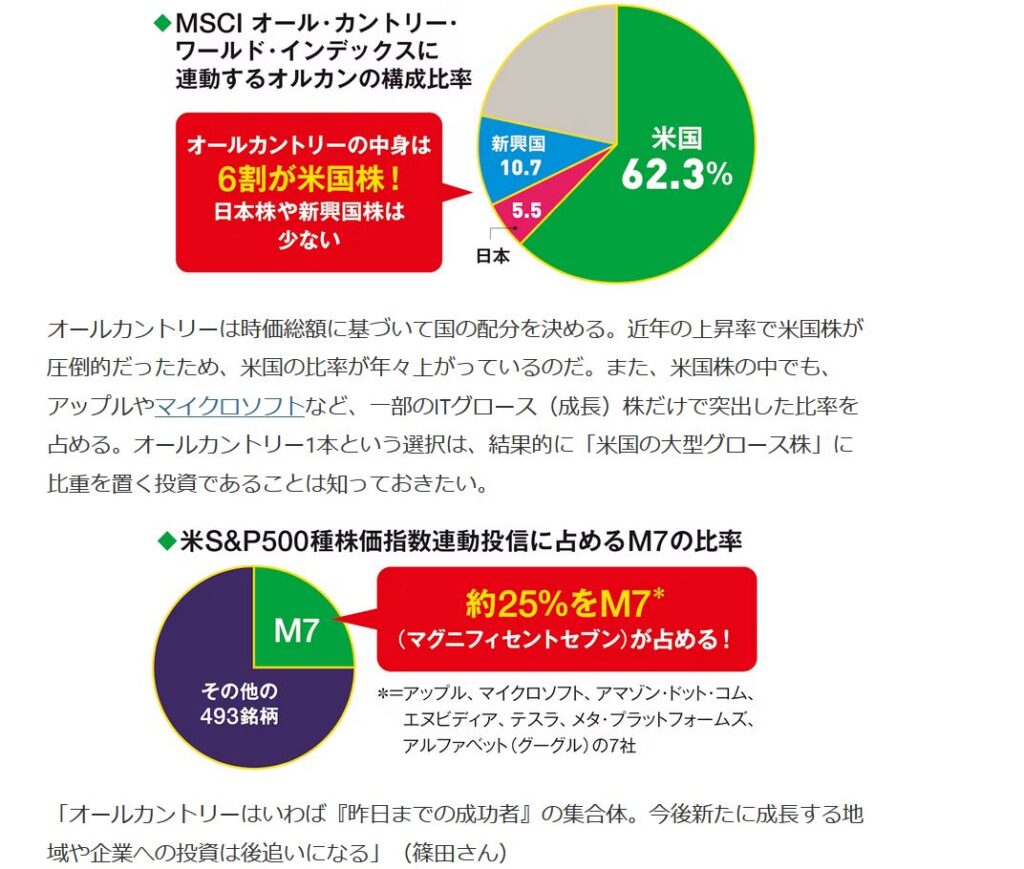

前回記事でとりあげた日経新聞の記事は、eMAXIS Slim 全世界株式(通称オルカン)などがベンチマークするMSCI All Country World Index(MSCI ACWI)指数は、

1.アメリカ株偏重60%超

2.S&P500銘柄の時価25%は、M7と集中

の2点よりオルカン以外の運用の余地を提案する記事でした。

これに対して、ブログ主見解は、根拠なく余計なことをしても上下のぶれ幅が大きくなるだけゆえ、余計なことをする必要なし(コストも増える)。むしろ、個人の状況に応じた無リスク資産とのバランスに注意すべきというものでした。

いずれも、時価総額加重平均以外の分散を志向する内容ゆえ、今回折角の機会のため、均等分散した場合と比較しておきます。

前回記事

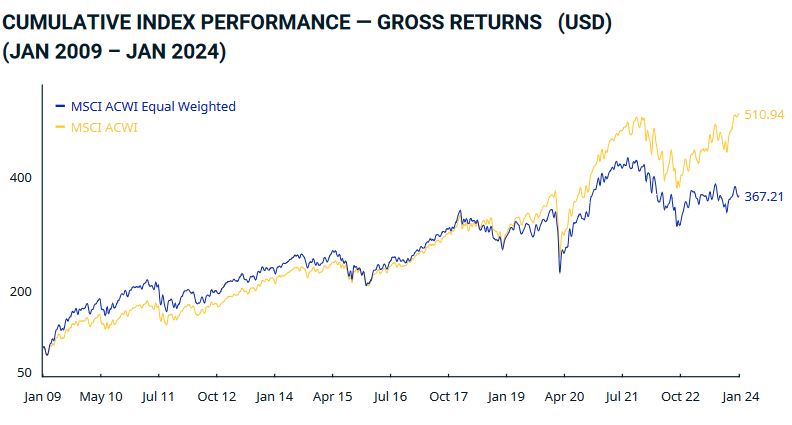

MSCI ACWI Equal Weighted Index

こちらの指数は、eMAXIS Slim 全世界株式などがベンチマークするMSCI ACWI指数の採用銘柄を時価総額加重平均ではなく、各銘柄すべて均等に保有した場合の指数です。当該指数を採用するETFは見つからなかったため、指数を組成するMSCI社のデータを参照します。

国別比率が時価ではなく、採用銘柄数で決まるため、なんと、アメリカと中国がほぼ20%で均等であり、母体となるMSCI ACWI指数の国別構成比率と全く異なっています。中国がこれほど大きくなるのは、MSCI ACWIにおける日本の採用銘柄数が200ちょっとに対して、中国は700ほどもあるからです。当指数において、時価総額と採用銘柄数は一致していない点は興味深いです。

国によって、上場会社の規模や数、市場構成が異なるからでしょうが、市場平均を算出することは簡単ではなさそうで、インデックス投資の背景にある多大な努力に感謝しかありません。

直近でこそ、中国株の低迷の影響で、母体であるMSCI ACWI指数に劣後しています。しかし、これだけ時価総額を無視して指数を構成しても、長期間、全世界の時価総額加重平均型の指数とほぼ同じ値動きとなっています。

S&P 500 Equal Weight

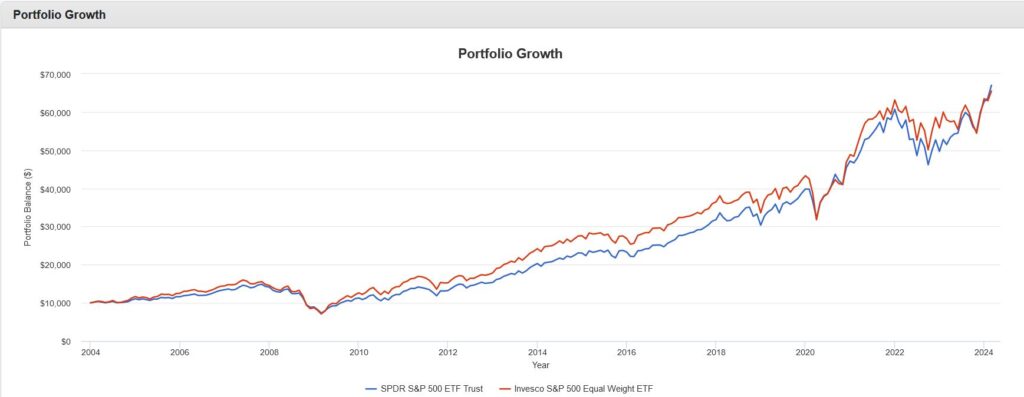

今度は、アメリカ株においてS&P500採用銘柄を時価総額加重平均ではなく、500銘柄それぞれ均等に保有する指数とS&P500を比較してみます。均等保有により、単純計算では、マグニフィセント7ですら、約25%から7/500の比率である1.4%程度の構成比率に低下します。

こちらの指数は、ETF(Invesco S&P 500 Equal Weight ETF(RSP))で投資可能なため、S&P500連動の最古参ETFであるSPYと比較してみます。かつて、GAFAM全盛期にSP5 とSP495の比較をみたかただと、相当パフォーマンスが落ちると想像されるでしょう。

参考外部リンク:東洋経済オンライン インデックス投資への「妄信」がなんとも危険な訳

ところが意外や意外に、20年という長期にわたりほぼ同じ値動きです。

時価総額加重平均型インデックスは分散

均等平均と時価加重平均型の指数のメリット、デメリットはさておき、銘柄ごと均等に分散させても、時価総額加重平均でも値動きは大きく変わらず、分散されている点は同じといえそうです。

オルカンは、米国株偏重 米国株(S&P500)は、M7集中と揶揄されますが、このように一見より分散されているかに見える均等分散との比較結果を見ても、偏重とか集中だからという批判は的外れとわかります。その後の論旨の展開はいわずもがなです。

やはり、時価訴額加重平均型のインデックスに対して、偏重だとか集中で死角と展開している議論は趣味的に楽しむ程度で問題ないです。

ノイズに惑わされないために

インデックス投資について、究極コンパクトにまとめられているサイトを紹介します。こちらがファイナルアンサーです。

外部リンク:普通の人が資産運用で 99 点をとる方法とその考え方

最後まで御覧いただきありがとうございました。

コメント