SBI・楽天証券が23年度末に為替手数料無料化を打ち出しました。無料のインパクトは大きいですが、実際のところは総コストにどう影響するか、米ドルを前提にネット銀行も含めて実際のコスト差を比較してみます。

実は資産運用では為替の出番は少ない

本題に入る前に、為替の出番のおさらいです。

インデックス投資に関連する外国為替手数料は、すこし前まで、主にVT(全世界)やVTI(全米),VOO(S&P500)といった超低コスト米国ETFの取引時に影響していました。

しかし、これらの米国ETFに投資する投資信託(楽天VTやSBIVシリーズなど)が登場し、さらに、eMAXISSlimシリーズなど、国内の低コストインデックスファンドの信託報酬も下がるところまで下がっています。新NISAの制度設計から、配当金を分配しない方が非課税枠を最大限活用できるため、基本的に分配される米国ETFを直接購入するより、新NISAで国内の低コストインデックスファンドを選択した方が、有利な場合が多くなってきています。

それでも、長期的に有利ではなくとも、あえて分配金を好む場合、VYMやSPYDといった米国の高配当ETFの選択がありました。

しかし、これらについても、SBIより分配型のVYMやSPYDに投資する投資信託が設定されました。

外部リンク:SBI証券 米国高配当株ETF(SPYD&VYM)に投資する年4回決算型ファンド2本の募集・設定のお知らせ

外部リンク:SBI証券 投資信託等に係る二重課税調整について

SBIから新規設定される投資信託が、二重課税調整されるか否かは明確な資料がありませんでしたが、対象とすれば、確定申告で外国税額控除を適用する手間暇を考えると、米国ETFを直接購入するメリットがますます小さくなっています。

<参考>全世界やS&P500を購入する場合の商品・口座別の分配金の課税関係

| 外国税*1 | 国内税*2 | 二重課税調整 | 調整後 | |||

| 特定口座 | 投資信託 | 10% | 20% | △*3 | 約28%or (約20%) | |

| 国内ETF | 10% | 20% | ◯ | 約20% | ||

| 米国ETF | 10% | 20% | △(外国税額控除*4) | 約28% or (約20%) | ||

| NISA口座 | 投資信託 | 10% | 0% | ✗ | 10% | |

| 国内ETF | 10% | 0% | ✗ | 10% | ||

| 米国ETF | 10% | 0% | ✗ | 10% |

*1 全世界の場合、国によって税率は異なるが、一律米国の10%と同じと仮定

*2 実際には復興特別税を加え、20.315%

*3普通分配がなされ、かつファンドにより二重課税調整がなされる場合に限る。無分配型は、発生時に控除対象の所得税がなく不可

*4確定申告をおこない外国税額控除で所得税還付を受けられる場合

実際の為替コスト比較

外国為替の場合、スプレッド(売値TTS 買値TTBの差)と為替手数料がコストになります。今回SBIと楽天証券で無料化されたのは、後者の為替手数料です。以下ブログ主が各社のサイトを確認した結果です。正しくない可能性もあり、参考程度に御覧ください。

ソニー銀行の場合

手数料体系です。ステージ優遇により手数料が異なります。

ソニー銀行は手数料があります。スプレッドについては記載が見当たらなかったため、12月27日8時4分時点の実レートに拠ります。こちらによると、スプレッドは、0.04円となります。1銭=0.01円のため、1$あたりの為替コストは、手数料をあわせて、往復0.04円+(0.3円~0.08円)=0.34円~0.12円となりました。

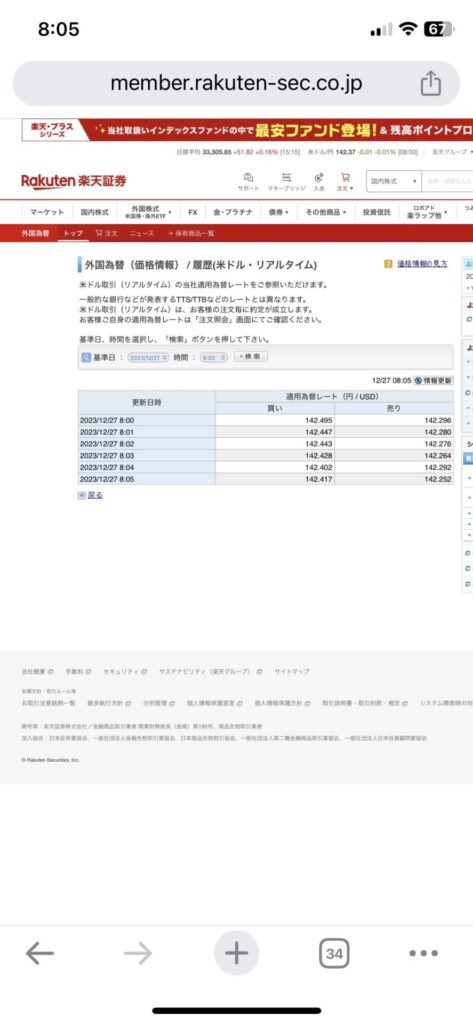

楽天証券の場合

手数料は無料化されましたがスプレッドは明記ありません。先日12月25日 銀行間取引のスプレッド拡大のお知らせが届いていましたし、「当社が定める」と記載あるため、固定ではなく可変と推測されます。

そこで同じく、12月27日8時4分時点の実レートに拠ります。こちらによるとリアルタイム取引のスプレッドは、0.11円になります。

SBI証券の場合

公式のFAQによると、スプレッドは往復0.5円の固定のようです。ただし、ブログ主は口座を持っていないので、実際の適用レートは確認できていません。申し訳ございません。SBI証券はコスト高に見えますが、別途、提携銀行やFX経由で安価に為替取引できるようになっています。

まとめ

| 1ドルあたりコスト | 100万円あたり* | 比率 | |

| ソニー銀行 | 0.34円~0.12円 | 2,394円~845円 | 0.2394%~0.0845% |

| 楽天証券 | 0.11円 | 774円 | 0.0774% |

| SBI証券 | 0.5円 | 3,521円 | 0.3521% |

*1$=142円として、7042.25$相当

為替手数料(従前、片道0.03円)は無料化されましたが、スプレッドは当然残るため、インパクトはそれほど大きくないことがわかります。また、手数料があるネット銀行と比較しても、手数料無料化の実際の影響は大きくないことがわかります。

さらに言えば、為替コストだけで考えると、レバレッジを掛けないFXでは、もう1桁スプレッドが小さいです。

ブログ主の個人的見解では、ネット証券の手数料無料化は大変ありがたく、為替コストは十分小さく魅力的です。しかし、資産運用面で長期保有前提なら、新NISAが利用可能になり、国内投資信託・ETFが大変充実化されている現状をふまえると、為替手数料無料化だけでは、積極的に米ドル購入・米国ETFを検討する理由にはならなそうです。

資産運用をおいておき、アメリカへ海外旅行すると考えると、ソニー銀行では、口座で購入した米ドルを、VISAデビットカードで、そのまま使えてしまいます。コスト・利便性は、ネット証券を確実に凌駕します。

結局は、為替コストは、手数料だけでは見えない側面があり、スプレッドや利用目的を考慮する必要があるということです。

最後までお読みいただきありがとうございました。

関連記事

コメント