FRIDAY DIGITALに、大胆にも、金融庁の解釈に反対する記事が掲載されていました。感想とともに、著者の言う一般的な「単利」「複利」と株式投資における「複利効果」を可視化してみます。

記事概要

外部リンク:FRIDAY DIGITAL 新NISA「こんなはずじゃなかった!」…加熱するNISA報道でまかり通る「投資の非常識」の罠

詳細は御覧頂いたほうがいいです。要は株式投資の将来シミュレーションで、複利効果を謳っているものは正しくないとのご主張です。

複利や単利で金融商品の利息を計算する場合、前提となっている条件がある。まず、元本保証がされていること。そして、あらかじめ決まっている利息が、一定期間、確実に付くことだ。この条件がないと、複利計算も単利計算も意味がない。こうした条件に該当するのが定期預金や住宅ローンというわけである。

したがって、NISAの投資対象となっている株式や投資信託に関して、複利は全然関係ない。元本保証はないし、あらかじめ確定している利息も付かないからだ。つまり、前述したようなシミュレーションは、まったくの無意味ということになる。

出典:新NISA「こんなはずじゃなかった!」…加熱するNISA報道でまかり通る「投資の非常識」の罠

株式をはじめとするリスク資産運用における配当金等の再投資による資産拡大効果を、本来無関係の「複利」のイメージで説明するから、過大評価される誤解を招いている。金融庁の「複利」の解釈は完全にアウトとまで言い切られています。

すでに〝実害〟は発生している。ネット上のSNSなどの個人のコメントを読むと、「新NISAの投資枠はなるべく早く埋めた方が複利効果は大きくなる」とか、「長期投資をすると複利効果は高まる」など、数々の誤解が蔓延している。

出典:新NISA「こんなはずじゃなかった!」…加熱するNISA報道でまかり通る「投資の非常識」の罠

著者が主張されたかったこと

ここまで過激な言動を用いる必要性についてはちょっと違和感を感じました。ある意味言葉遊びの感も無きにしあらずです。「複利効果」という表現のあざとさ、とまでは言わなくていいような気がします。

ただ、タイトルの通り、新NISAの報道が加熱して、安心安全、儲かるという風潮に警鐘を鳴らしたいがために過激な言動を利用されているのだと思います。

著者が主張される “折角国が用意してくれた良い制度だから、儲かることばかりに気を取られずリスク耐性もしっかり身につけ、長期投資できるように準備すべき”という点には、ブログ主も全く異論なく、賛同します。

単純モデルでシミュレーションしてみる

折角の機会なので、具体的に、一般的な「単利」「複利」と株式投資における「複利効果」を記事中で使用されている控えめな年3%を前提に可視化して、違いを見てみることにします。

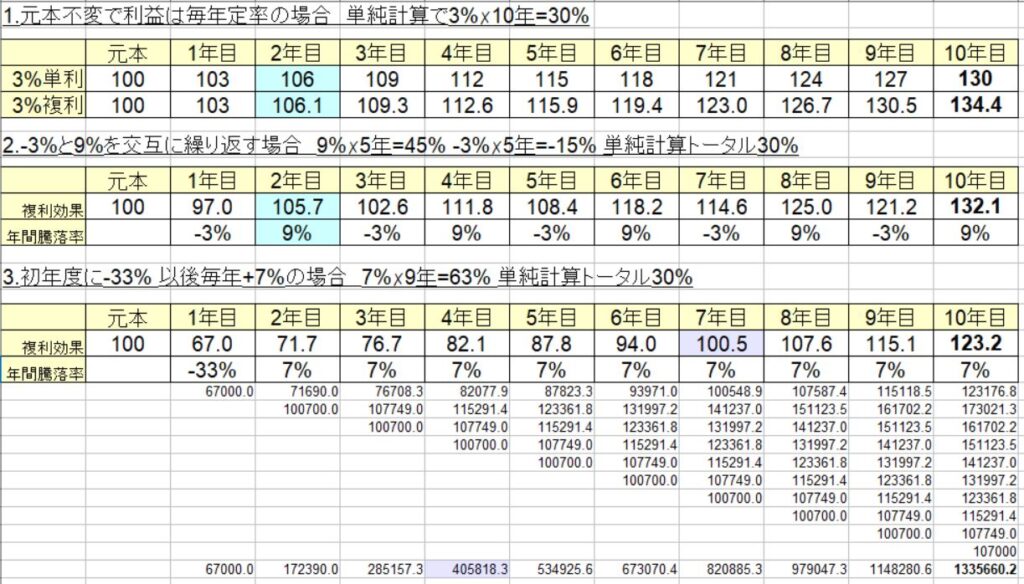

単純平均で年3%の値動きをしたケースで、100万円ほ一括投資した10年後の姿です。

1番が元本変動ない本来の「単利」「複利」の結果です。

これに対して、2番が毎年、増えたり減ったりを交互に繰り返した場合のパターンです。確かに、単純な「複利」には劣りますが単利以上にはなっています。

3番めは、投資したらいきなり、-33%の暴落に遭遇してしまったケースです。普通にありすますね。この場合一括投資は厳しく、元本回復まで7年もかかっています。それでも、10年間で年単純平均で2.3%のプラスです。

このケースで年10万円の積立投資した場合、暴落の影響をほぼ回避できるので単純な3%複利に近い成果となっています。ただこの場合も、元本対比プラスになるまで4年の歳月を要します。

「複利効果の強調はあざとい」とまでは言う必要はないものの、著者は、この言葉でバラ色ではない期間が普通に存在する可能性があることを主張されたかったのかなと思います。

将来は予想不可

10年後の姿を見てどのように感じられたでしょうか。10年程度で最終的に右肩上がりを前提とする限り、細かい違いに気にかける必要はないとブログ主は感じました。

毎年騰落を繰り返したり、いきなり暴落に遭遇したという全く異なるパターンでも、積立てでも一括でも、目くじらを立てるような差異が生じないのは驚きです。

実際には10年は長期ではなく、かつ、複雑な騰落を繰り返し、何が起こっても不思議ではないでしょうから、予想はできないですが。

将来の株価の動きは予想できない以上、バラ色ではない値動きに何年も耐える必要があるかもしれないことを念頭に、長期的にはいつかはプラスになることを願って、リスク資産の割合を決めるしかないです。4年とか7年も元本対比マイナスは結構長いですよね。

もっと最悪のケースでは、10年以上右肩下がりが継続する時代に遭遇する可能性もあります。新NISAで盛り上がっていますが、リスク資産に投資する以上、最終的に長期運用できたとしても、結果元本対比マイナスの可能性は排除できません。最悪のケースでも、生活に影響がでないよう慎重な対応と心構えは、盛り上がっても、常に忘れないようにすることが大切です。

最後までお読みいただきありがとうございました。

コメント