日経新聞WEB版に「退職金への課税、格差是正へ 骨太方針の概要判明」の記事がアップされていました。有料会員限定記事のため、ブログ主は閲覧できませんが、確定拠出年金を一時金で受け取る場合とも関連する可能性があるため、整理してみました。最後に早期退職との関係も確認します。

退職金格差是正と確定拠出年金(企業型・iDeCo)

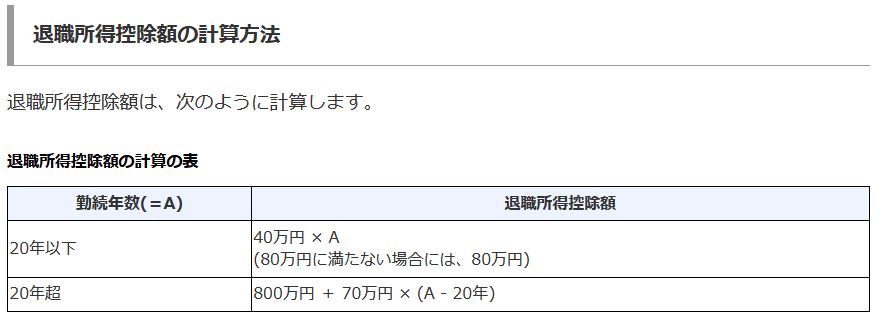

退職金は、退職所得に該当し、分離課税となり、単独で以下の計算で所得税が計算されます。住民税は一律10%です。

確定拠出年金(企業型・iDeCo)を一時金で受け取る場合も、同じ退職所得に該当するため、退職金への課税が変更されると影響を受ける可能性があります。6月中には、方針が公表されるため、確定拠出年金利用者も、影響を受けるか否か、改正の範囲について、正式発表には注意しておく必要があります。

今回退職金への課税の格差是正の目的は、雇用の流動性確保と言われています。表をご覧いただくとわかるように、20年までは一律 控除額が40万/1年 20年超から70万円/1年 と長く働く(確定拠出年金は拠出する)ほど有利になっています。ここからは推測ですが、20年超の部分がなくなり、一律40万円/年となるのでしょうか。

実際の影響

試算

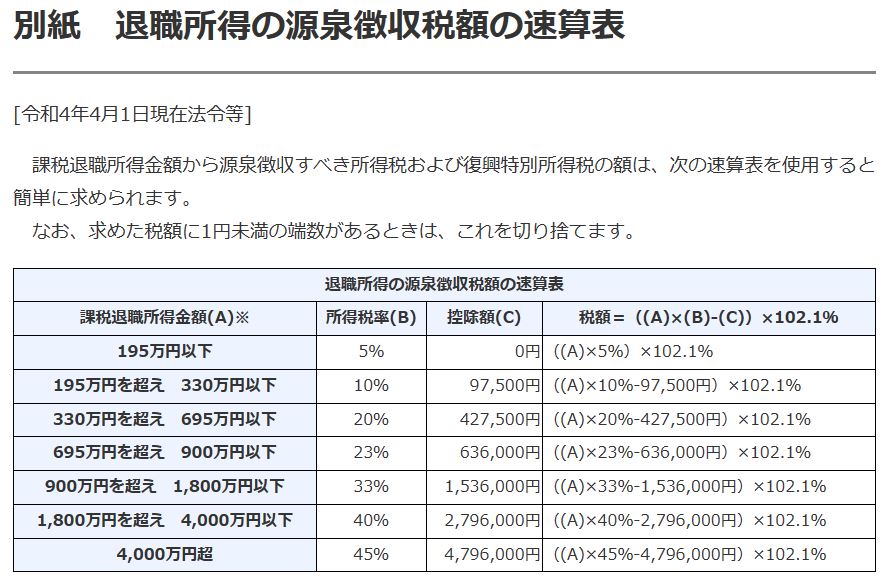

正式発表前のため、確定拠出年金も同じ扱いとなる場合のあくまで仮の話です。一時金での受領を前提にしています。20年超の優遇がなくなったとしたら、拠出期間25年で、どう影響するか、金額別に数パターン計算してみました。他の期間は20年以内なので影響なしとしています。国税庁の速算表(上記画像)により、ブログ主が作成しています。念のため自動計算できる下記の外部サイトでも、確認しています。ただ、専門家ではありませんし、計算誤りのおそれもありますのであくまでもイメージとしてご参照ください。

課税退職所得金額は、(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 で計算しています。また1万円以下を切り捨てて表示しています。

余談になりますが、カシオさん提供の自動計算サイト、とても便利です。皆様も是非。

外部リンク:国税庁ホームページ タックスアンサーNo.1420 退職金を受け取ったとき(退職所得)

外部リンク:国税庁ホームページ タックスアンサー別紙 退職所得の源泉徴収税額の速算表

外部リンク:高度計算サイトKe!san(カシオ株式会社)

| 時価額 | 拠出5年 | 拠出10年 | 拠出15年 | 拠出25年 | 拠出25年(改定の場合) |

| 500万円 | 226,575円 | 75,525円 | 0 | 0 | 0 |

| 1000万円 | 1,540,822円 | 506,752円 | 0 | 0 | 0 |

| 1500万円 | 3,456,439円 | 1,236,622円 | 932,422円 | 264,337円 | 405,702円 |

20年超の控除優遇が廃止された場合の影響

一時金で受領の場合、時価1500万円とすると 拠出25年間で約15万円、率にして約1%の差がでます。

受領時に非課税にするためには、所得控除額が時価額を上回る必要があります。現行制度の場合、拠出25年では、800万円+70万円✗5=1,150万円まで非課税となりますが、廃止されるとすると40万✗25=1,000万円までと縮小されます。

改正されて影響が出たとしてしも、時価1,000万円以内なら何も問題なさそうです。

FIREとの関係

退職金を受領して早期退職した場合、退職時に退職所得控除が満額利用されていれば、iDeCo受領時は重複する期間は控除対象外となるため、20年超の控除が適用できるケースはほとんどないはずです。よって、今回、仮に退職所得控除の20年超の優遇がなくなったとしても、ほとんどの早期退職者には影響はないと推測されます。

それよりも、拠出期間が短い場合、意外と課税額が大きいことに注意が必要です。特に5年以内は、300万円までしか、1/2の計算が適用されない(国税庁タックスアンサーNo2720)ため、控除が小さく、注意が必要です。しかも、確定拠出年金を一時金で受け取る場合、時価額に対して課税されるため、運用がマイナスでも税金が発生する可能性があります。税金を抑えるためには、最低額でも拠出を続けて控除を大きくする他ありません。

また、年金方式にしても、別の税金+小さくない手数料が発生してしまいます。

確定拠出年金は、運用中非課税・拠出額の所得控除が強調されますが、運用額や運用期間、受領方法によって、税金が発生する場合があります。制度がある会社で、退職金を受け取って早期退職した場合、または検討している場合は、退職金課税の制度改定よりも、こちらの方の注意が重要度が高いです。

なお、ブログ主は専門家ではないため、認識誤りのおそれがあります。本当にすいません。今年の経済財政運営と改革の基本方針(骨太の方針)にて退職金の課税方法が変更になった場合、本見解の通り、本当に確定拠出年金にも影響が及ぶのか否か、いずれにせよ、専門家の見解を確認することが必要です。

2023.6.19追記

2023.6.16付で2023骨太の方針が閣議決定されました。P5に退職所得の改正に言及されていますが、時期は明記されていません。ということは、すぐに改正されることはなさそうです。

関連記事

コメント