昨年度の与党税制改正大網で、iDeCoの拠出額上限アップとともに、受取時の税制がしれっと変更されていて話題になりました。

税制改正大網

改正内容

外部リンク:YAHOO!ニュース 税制改正で「イデコ改悪」と不満広がる 65歳で受けられた税優遇が70歳に引き上げ

与党税制改正大網で示されただけで、国会の議決はこれからです。ただ現在、少数与党とはいえ、こうした細部まで国会の委員会で取り上げられるのは事実上期待できないため、ほぼ確定と言えそうです。意味のないパフォーマンスではなく、こうした事項こそ国会でも議論してほしいですが・・・・。

ただ、今回の税制改定は、先に一時金でiDeCoを受けとって、後に退職金を受け取る場合に、退職所得控除を最大限受けるためには、従来5年明ければよかったところ、10年に延長されるというものです。iDeCo(確定拠出年金)は、もともと60歳まで引き出せないため、本改定に関係するのは、iDeCoを60歳で受取し、退職金を65歳以降で受け取れていた人のみです。

該当者は少数と推測され、これをもって改悪とか政府の陰謀とまで言うのは、言い過ぎのようにみえます。

ちなみに、逆パターン(先に退職金を受け取って、後からiDeCoを一時金で受領)の場合、現在19年です。ブログ主はこちらに該当し、事実上既に退職控除期間の重複利用はできなくなっています。

退職所得にかかる所得税は、下記のより、課税所得を計算して、算出されます。別途住民税は一律10%です。制度は複雑で受け取り方や退職金との順番、拠出期間など人によって千差万別となるため難しいところではありますが、退職控除期間が重複利用できなくとも、大多数の人にとって、特定口座と比較しても受取時の税制は不利ではなく、拠出時の所得控除とあわせて、税制上有利な制度であることは変わりないと思います。

イメージで判断するのではなく、自分の状況下で具体的に有利か不利か検討するのが一番です。

<参考>

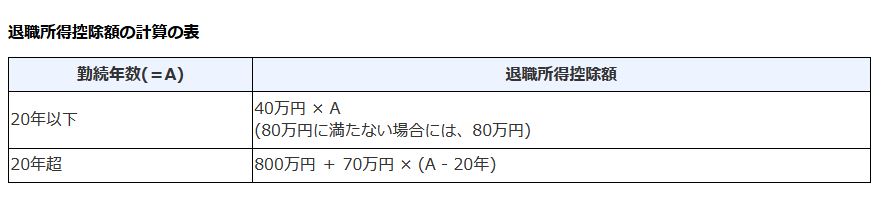

収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額×税率-控除額

税制改正の流れ

ちなみに、このような改正はどこで議論され、どのように決定されるのか税制改正の基本的な流れは、知っておく必要があります。

外部リンク:財務省HP Q&A 税制改正のプロセスについて教えてください。

今は、与党税制改正大綱が閣議決定された段階です。これから、国会での法案審議へ入ります。

制度改正に備える

その時々の情勢により、制度内容や税制は変化するのは仕方ありません。今回のように利用者に不利な改正と有利な改正が混在する場合もあれば、新NISAのように、著しく有利な方向へ改正されることもあります。こればかりは、政府の議論を注視し、個人で最善策を考え、選挙で意思表示するしか手段がありません。

ただ、実際に行われた過去の改定内容や現在検討されていること知っておくと、将来の可能性に備える上で有用かと思いますので、直近の資産運用関係についての主要な改定を取り上げておきます。

公的年金

1985年 定年年齢55歳から60歳へ 国民保険料:6,740円

2000年 年老齢厚生年金支給60歳から65歳へ段階的改定 国民保険料:13,300円

2014年 消費税率の8%への引上げに伴い、基礎年金国庫負担割合2分1恒久化 国民保険料:15,250円

2025年 65歳まで雇用義務化 国民保険料:16,980円

厳しい制度運営が続いており、15年ぐらいのタームで大きな改定がなされています。

現在厚生年金の加入範囲拡大が図られており、保険料の継続的なUPとともに、次は、給付年齢の67歳ぐらいまでの引き下げと納付期間の65歳までの延長はありそうです。過度に依存できないばかりか保険料の負担増は資産運用において想定しておく必要があります。

現在、年金制度は「賦課方式」を基本に、世代間の不平等を、GPIFによる積立金運用で解消する設計となっています。

基本的な制度が刷新される可能性は低いものの、過去には、公的年金である農業者年金で「賦課方式」から「積立方式」に変更というドラスティックな改定がなされたこともあるため、究極的には何が起こっても不思議ではありません。

iDeCo・確定拠出年金

2001年 制度スタート

2010年 主婦・夫、公務員へ拡大

2012年 マッチング拠出の導入

(2014年NISA制度スタート)

2022年 先に退職金を受け取って、後からiDeCoを一時金で受領の場合(今回と逆)の退職控除の扱い14年から19年へ

(2024年NISA制度大幅拡充)

2025年 今回の拠出上限の拡大と出口の退職所得控除の扱い5年から10年へ

iDeCoには、課税停止の延長措置が繰り返されて、令和8年(2026年)3月31日まで課税が凍結されている加入中の特別法人税1.173%がビルトインされていることと、出口での退職所得控除そのものの制度改正があれば影響を受けます。

証券税制

2003年 譲渡益、配当金の軽減税率導入 20%から10%へ

2009年 上場株式等の譲渡損と配当等との間の損益通算の仕組みの導入

2014年 軽減税率終了20%へ戻るとともに、NISA制度スタート

増税のオンパレードの昨今からみると、時限的とはいえ10年間も株式の譲渡税、配当金課税が10%も減税されていた時期があったなど、信じられません。

裏を返すと、今後25%や30%の世界がやってきてもおかしくありません。

健康保険制度

2023年 住民税申告不要制度廃止

外部リンク:令和5年分からの注意点!税制改正で使えなくなる「配当金の有利な確定申告」とは

国民年金同様に、負担増の方向は継続しています。相応な負担の名目に、資産規模の反映も俎上に上がっています。公平であれば問題ないですが、果たして。

まとめ

平均寿命がこれだけ伸びている一方、出生人口が反比例しているかのように低下している中で、社会保障制度(年金、健康保険)を運用維持していくためには、制度設計の変更は不可避です。政府云々の話ではなく、事実ゆえ受け入れるしかありません。

全体を俯瞰してみると、不可避的な社会保険料増に対して、退職年齢の延長と非課税運用制度拡大でバランスを取り対処しようとしている方向性はみてとれます。また、抜本的な改革は受け入れられないので、これまでは常に漸進的な改革で対応されています。個人的には、将来が見通せた方が安心、かつ、傷口が浅いときの方が対応方法は多いはずなので、ビジョンを示して、一気にやって欲しいとは思うのですが・・・。

いずれにせよ、負担増と将来の制度改正は所定のものとして、現在利用できる有利な制度は積極的に利用しないと、負担増の影響ばかり受けることになりかねません。

NISAやiDeCoをはじめとした有利な制度は多少の制度改悪にかかわらず、できるだけ能動的に利用しないと格差の拡大にもつながってしまうのではとさえ思います。これらは、リスクを取った国民にだけ負担軽減を図る制度であり、見方を変えると、もはや全員救済は断念し、格差拡大も容認せざるを得ない段階まで来てしまっているともいえます。

最後までお読みいただきありがとうございました。

コメント