国民年金の上乗せとして農業者年金という公的年金があります。ブログ主は、つい最近まで存在を知りませんでした。農業従事者しか加入できないため縁がない方も多いと思いますが、資産運用する上で制度としては知っておいて損はありません。

農業者年金とは

文字通り、農業従事者の方が加入できる年金です。国民年金の上乗せであり、自営業者一般が加入できる国民年金基金とほぼ同じ位置づけにあります。

特徴としては、以下の点が挙げられます。

・労使折半の厚生年金と似たような仕組みで、条件を満たせば保険料の国庫補助を受けられる。

・国民年金基金同様に積立・確定拠出方式で運用されている。拠出金の所得控除も同じ。

・終身年金であり、モデルケースでは、男性30歳加入で、ざっくり77歳から80歳ぐらい以降も受給できれば元が取れる年金水準となっている。まさに相互扶助の仕組みで成り立っている。

・80歳前になくなったときは死亡一時金を遺族が受領できる生命保険的な側面もある。

・保険料の国庫補助を受ける場合、年金の受給要件として経営継承がなされることが必要。農業経営の支援の側面も併せ持つ。

・国民年金基金・iDeCoとの併用は不可。

令和2年の農業従事者は、約130万人、農業者年金の同年の累積加入者は13万人ゆえ、数字上は、農業従事者の10人に1人が加入していることになりそうです。強制的に厚生年金の被保険者となるサラリーマン等と異なり、農業従事者の方は、運用手段として、iDeCo、新NISAに加えて本年金制度も選択肢の1つとなりそうなので、悩ましそうです。

農業者年金に起こったこと

詳細は、以下のリンクの農業者年金の概要の一番下の「旧制度の抜本的改革」にありますが、平成13年に抜本的な制度改革がおこなわれています。

ざっくりとまとめると、国民年金や厚生年金と同じく、現役世代の保険料で受給世代の支給を賄う「賦課方式」で運用されていたが、農業従事者の高齢化で維持できなくなり、自分の将来の年金は自分の保険料で賄う「積立方式」に変更されたことと給付水準が平均9.8%引き下げられたことです。

リンク先資料によると、現役世代1人で受給世代3人を支える状況に至っていた模様であり素人目にも旧制度は持続は不可能だったようです。公的年金の大転換のニュースですが、ブログ主は全く記憶にありません。平成13年=2001年の出来事です。ちなみに、厚生年金・国民年金は2025年で現役世代2人で受給世代1人を支えるレベルです。

だから、同じ賦課方式で運用される国民年金や厚生年金は危ないと言いたいわけではありません。そもそも、基礎年金には保険料とともに税金が用いられていたり、剰余金の運用がなされているので同じ賦課制度で運用されていても同列では比較できません。ただ、思ったのは、

・制度発足からわずか30年で改革を余儀なくされるほど世の中の移り変わりは早く、専門家でも予想もできない。

・制度変更がおこなわれ、給付水準が下げられても、各種経過措置が設けられ、払い損は生じさせなかった(下記リンク先資料)。

・永遠に変わらない制度など存在せず、変化して当然。1986年までは、女性の年金支給開始年齢はなんと、55歳。いまからわずか三十数年前にしかすぎない。

・アメリカやドイツなど先進国は、とっくの昔に、公的年金の支給開始年齢を67歳に引き上げているのにアメリカやドイツ以上に平均寿命が長い日本が65歳を維持できるか。

などなどです。予想などできないので、変化していくことを前提に、変化に対応していくことが求められると思います。

外部リンク:独立行政法人農業者年金基金ホームページ 制度のご案内

最後に農業者年金の運用

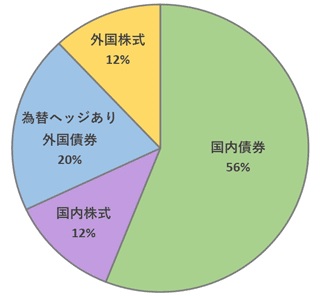

拠出している間は、以下のようなポートフォリオで運用されています。2014年にGPIFは株式の運用比率を上げていますが、それ以前のポートフォリオと株式の比率はほぼ同じですが、外国債券は当時のGPIFのポートフォリオより比率が高いです。

さらに特徴的なのは、受給開始後は、国内債券100%に切り替えるところです。個人の老後の資産取崩しは定額法とか定率法、4%ルールなどをよく目にしますが、農業者年金では、65歳で100%安全資産に切替え、さらに、運用利益が拠出額を下回った場合は積立金で補填される仕組みを取っているなど、徹底的にリスク抑制に振った運用となっています。発足以来利回りは、2.74%とのこと。

国内債券の比率がわずか25%、株式で50%運用しているGPIFの剰余金の運用は、賦課方式下で世代間の負担調整で100年単位を視野に入れているのに対して、こちらは、積立方式で個人の一生の単位が運用期間と短めであることを考慮しているのでしょうが、やはり個人の運用や取崩の参考になります。

公的年金ですら、株式で運用しているのだから、個人の資産運用でも一定程度は株式での運用は不可欠ですが、長期運用かつ株式や外国債券を含めても利回りは、これぐらいになるので、資産運用に過度な期待は禁物ですね。

基本となる年金資産の構成割合(被保険者経理)

最後までお読みいただきありがとうございました。

関連リンク

コメント

農業者年金の存在は知りませんでした。

積立方式への切替、高齢化と担い手不足となると止むを得ない気がしました。

とはいえ、給付10%ダウンは影響大ですね…

65歳で国内債券に変える件、公的機関の運用判断として参考になる一方、

そろそろ外貨資産を組み入れる時期な気がしました。

円安やインフレなどH13当時と状況が大きく変化していると思いますので。

勉強なりました。ありがとうとざいます^^

コメントありがとうございます!