withonlineの記事です。ブログ主も独身のため、興味を持って読んでみた感想です。

記事内容

外部リンク:withonline 「つみたてNISA」と「iDeCo」“独身者”向きは? お金のプロに聞いた、投資で成功するためのコツ

iDeCoがいい人、NISAがいい人の結論と、いずれにせよ、早く長く続けるという結論は、完全に共感できました。しかし、これ、独身か否かは全く関係ないですよねというのが素直な感想でした。すべての人に共通ではないかと。

前回、50代が新NISAを利用する際の注意点とは?ポートフォリオ例も紹介 の記事で、内容は、年代関係ないよねと思ったのと同様です。

資産運用関連の基本は、万人に共通なので、「〇〇向け」 というものは基本存在しないという前提で読んだほうが良さそうです。来年度の新NISAに向けて「〇〇向け」という記事に遭遇した場合は、一歩引いて読む必要があります。

折角なので新NISAとiDeCoを比較してみる

iDeCoがいいか新NISAがいいかは記事の通りで、所得がある方・運用期間が長く取れる方・大きく拠出可能な方は、iDeCoをベースに新NISAを併用。その他の方は、新NISA一本でいいと思います。

iDeCoの税控除は所得が高ければ絶大な効果で、拠出するだけで15%以上が本来の運用益とは別に得られるのは大変オトクな制度です。拠出時も毎月コストがかかるデメリットを完全に打ち消します。これは所得と拠出額が大きければ大きいほど有利になります。NISAでのカード積立の還元とは比較になりません。

一方で、一旦拠出開始すると60歳までは引き出せないし、途中で中断しても、60歳までコストが掛かり続けるかつ、受け取り時にも低くはないコストがかかる可能性(年金受取の場合)と、退職金を先に受け取った場合、退職所得控除が小さくなり受け取り時に税金が発生する可能性(一時金受取の場合)など、デメリットも承知しておく必要があります。

また、金融機関により毎月かかるコストに著しい差があり、長期だと馬鹿になりません。ネット証券などコストを抑えられる機関を利用することが必須です。

これに対して新NISAは、コストが殆どかからないし、いつでも中断できる、売却できる。運用益は完全に非課税と簡単かつ柔軟なので、こちらの方がいい方も多いと思います。

ブログ主は、早期退職時に企業型確定拠出年金から、iDeCoに移管しました。退職所得控除を大きくするためにiDeCoの拠出を継続しつつ、現在はつみたてNISAも併用しています。来年度以降もiDeCoと新NISAを併用予定です。

| 新NISA | iDeCo | |

| 加入時の費用 | – | 2,829円 |

| 限度額 | 最大年360万円(生涯1,800万円) | 年14.4万円~81.6万円 |

| 最低拠出額 | 100円~ | 5,000円~ |

| 運用商品 | 投資信託,ETF,株式 | 投資信託 |

| 拠出時の特典*1 | 0.5%~(カード積立) | 15%~55%(税控除) |

| 拠出時の費用*2 | – | 171円~589円 |

| 保有時の特典*3 | 投信ポイント | – |

| 商品変更 | 枠の復活は翌年 枠は最大年360万円 | スイッチング可 |

| 保有時の税金 | 非課税 | 非課税 (1.173%(特別法人税凍結中)) |

| 売却 | いつでも | 60歳以降 |

| 売却時の税金 | 非課税 | 公的年金等控除/退職所得控除 |

| 年金受取*4 | 無料 | 66円~429円(運用指図者) 440円/1回(受取手数料) |

*1 所得税率は下表参照。カード積立の還元はカード種別・証券会社によって条件が異なる。

*2 金融機関により大きく異なる。

*3 同上

*4 新NISAは、証券会社提供の自動定期解約サービス利用を想定

所得税率 (住民税は10%)

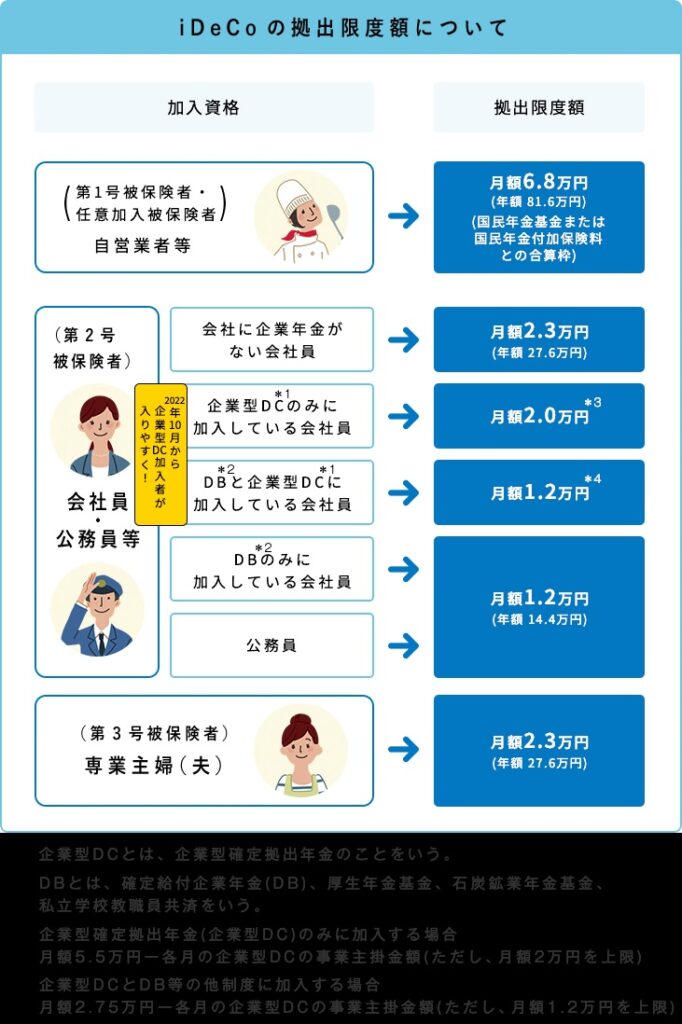

iDeCoの拠出可能額

最後まで御覧いただきありがとうございました。

関連記事

コメント