ふとしたネット記事がきっかけで、ブログ主は、現行NISAの制度を正確に理解していないことが判明し、少し恥ずかしい思いになりました。

誤認していた点

外部リンク:イチオシ 非課税投資枠を有効に活用するには!?新NISAの投資枠使い方例を紹介【眠れなくなるほど面白い 図解 新NISAの話】

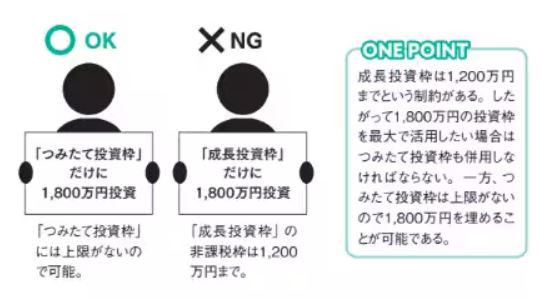

それは、この図の点です。NISAの総枠は1,800万円。成長投資枠は、1,200万円の上限があるため、つみたて投資枠は、600万円限度と勝手に理解していましたが、つみたて投資枠だけで1,800万円埋められるんですね。この記事を見るまで誤解していました。恥ずかしい・・・・・。

実務上の影響はない

ただ、実務上は、影響ないです。最速で埋めるなら5年間満額利用一択です。時間をかける場合、例えば15年で満額積立投資で埋める場合、

「つみたて投資枠」のみで10万円✕12ヶ月✕15年=1,800万円

「つみたて投資枠」10万円✕12ヶ月✕5年=600万円 「成長投資枠」10万円✕12ヶ月✕10年=1,200万円 合計1,800万円

と同じです。つみたて投資枠のみでオルカンなど同一商品で長期積立する場合は、枠が一本化するので、見た目がスッキリする形式的なメリットはあります。

ただ、取崩しを勘案すると、年間投資枠240万の成長投資枠に対して、つみたて投資枠は120万円ゆえに、翌年の枠復活に関しては、「成長投資枠」の方が柔軟に対応できる幅が大きいです。

先日触れたNISA枠最大活用術のときも感じましたが、NISAはiDeCoと比較するとシンプルでわかりやすいと認識していましたが、突き詰めると、商品以外にも、枠の使い方など、意外に悩みどころが出てくるものだとある種驚きです。

ブログ主の現状

50歳で早期退職する前に、退職後10年は、5万円✕12ヶ月✕10年旧つみたてNISAと特定口座を併用して株式インデックス積立投資を継続し、60歳時点で株式新規投資終了させる予定でした。

既に特定口座でメインとなる株式投資は終えていたので、主に、クレカポイント目的です。

ところが、新NISAがスタートしてしまい、悩みが新たに発生し、現在も悩み続けています。もともと投資分プラスアルファで、つみたて投資枠を600万円分5年間最速で埋めることだけは決めて、年初より実行中です。しかし、成長投資枠については、

1.一切利用しない

2.スポット一括投資で併用して5年最速で埋める(現在の生活資金投入と相当無理が発生)

3.つみたて投資枠が埋まった後、積立投資を5年または10年継続するため利用する(原資の問題が未解決)

の3択でいずれか未だに悩み中です。せっかくの制度ゆえできるだけ活用したいのですが、現状収入なくかつ年齢的に運用期間も長く取れない中、これ以上新規投資額を増やすことは過剰リスクにもなり、未だ意思決定できていません。

でも、そもそも株式投資は無理に行う必要ないものなので、あれこれ引き続き考えつつ最終決定していく予定です。今年はもう残り4ヶ月しかありませんが、仮に決められなくても、数年の意思決定の遅れは誤差の範囲でしょう。

最後までお読みいただきありがとうございました。

コメント