最近はあまり着目されなくなった米国高配当ETF(SPYD,VYM,HDV,SCHD)の現状を確認してみます。

話題性が薄くなった原因-NISA

高配当ETFへの着目が低下したのは、2024年のNISAが、1,800万円まで枠が拡大され、投資期間も恒久化された神改定もう、原因はこれに尽きると思います。

現在は、米国高配当ETFについては、直接ETFを購入せずとも、国内の投資信託を通じて購入可能となっています。ETFであれば、分配金が強制的に払い出され、再投資する場合は、NISAの枠を消費する必要があるところ、無分配型の内国投資信託であれば、分配金はファンド内で再投資されます。

NISAの枠を最大限有効に利用することが目的であれば、分配金もNISA投資枠を消費せずファンド内で再投資してくれる無分配型の内国投資信託一択となるからです。

加えて、高配当ETFは、目先の配当は大きいものの、インカムゲイン+キャピタルゲインのトータルリターンでは、S&P500やオルカンなどより幅広く分散された時価加重平均型のインデックスファンドには劣ってしまう傾向にあります。

分配金が必要であれば、必要なだけ投資信託を解約すればいいので、高配当ETFの出番があまりないのです。

加えて、NISAの枠以上に特定口座で投資する場合は、米国ETFではなく、東証上場の国内ETFでは、2020年以降、二重課税の調整を享受できるため、この点でも訴求力が弱くなります。

高配当ETFの現状

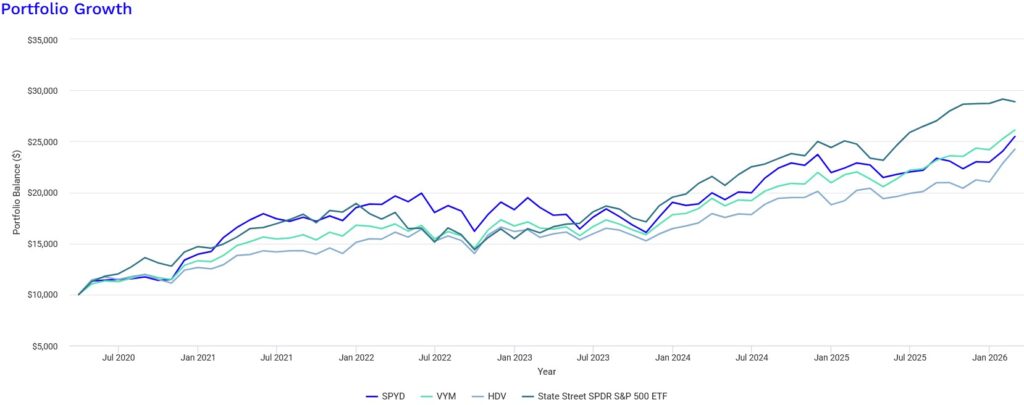

分配金再投資した場合のかつては高配当御三家とも呼ばれたSPYD,VYM,HDVのチャートです(Portfoliovisualizerにてブログ主作成)。

切り取る期間により全く異なって見えるもののS&P500>VYM>SPYD≒HDVの傾向は2026年に入っても、従前と変化はありません。

では、2024年頃に高配当なのに、S&P500と遜色ないトータルリターンで着目されたSCHDはどうでしょう。

2023年頃までは確かに、高配当かつトータルリターンでS&P500に肉薄しており、注目され楽天やSBI証券でSCHDに投資する投資信託が相次いで設定されたのも頷けます。しかし、2024年以降はやはりS&P500には劣後していますし、老舗の高配当ETFのVYMとも肉薄しています。

SPYDもコロナショック前は、同様に高配当でトータルリターンでS&P500に肉薄すると着目されていましたが、その後はご存知のとおりです。

| ベンチマーク | 銘柄数 | 構成 | 対象 | |

| S&P500 | 〃 | 500 | 時価加重平均 | 大型優良企業 |

| VYM | FTSE ハイディビデンドイールド指数 | 400-600 | 時価加重平均 | REITを除く市場平均より予想配当が高い上位企業 |

| SCHD | ダウ・ジョーンズUSディビデンド100インデックス | 100 | 時価加重平均 | 連続配当+4つの指標でスクリーニング |

| SPYD | S&P500高配当指数 | 80 | 均等 | S&P500銘柄の配当上位80社 |

| HDV | モーニングスター配当利回りフォーカス指数 | 75 | 配当加重平均 | 配当の持続可能性+財務健全性でスクリーニング |

高配当インデックスをベンチマークする高配当ETFは、幅広く分散されたインデックスから何らの基準で切り取りしているだけのため、たまたま好調な時期があっても、長期では幅広く分散された時価加重平均型のインデックスには劣ってしまいます。

S&P500採用の超優良企業群ですら配当上位80社はS&P500全体よりかなり劣後するのは興味深いです。

高配当ETFは、インデックスに、アクティブファンドや個別株投資を加味したような立ち位置であるといえます。

結局のところ、株式運用では、趣味とかスリルを楽しむ方を除けば、NISA枠でS&P500やオルカンなどの全世界株式インデックスを買っとけばOKという結論を覆すのはやはり困難です。S&P500やオルカンが過去のものになる日は来るのでしょうか。

ちなみに、ブログ主は、実験的FIRE前、この結論に至る前の試行錯誤中に、無収入となる中の分配金に惹かれ、米国高配当ETF結構購入し、そのままにしてます。

二重課税問題、退職後の税金や国保のことなどあまり考えていなかったのでいい勉強になりました。

NISA制度が導入された2014年最初から現行制度であれば、また違った商品を保有していたかもしれませんが、最初から最適な選択ができるわけでもなく、かつ、身銭を切らないと学習しない面も大きいのでこればかりは仕方なく、部分的な強制利益確定と割り切っています。

最後までお読みいただきありがとうございました。

コメント