経済ジャーナリストなる肩書の著名人の記事です。毎回笑いのネタにされるほどひどい内容ですが、このような記事が繰り返し掲載される理由を考えると怖いものがあります。隠された意図を溶きほぐしてみます。

記事概要

外部リンク:PREGIDENT Online 金融庁の右肩上がりの新NISAグラフは無責任…投資で痛い目に遭ってきた荻原博子が心配する3つの落とし穴

新NISAは、器の話であり、損失を被る可能性があまり議論されていないという総論はブログ主も賛成できます。

しかし、各論は、投資を否定する結論が先にありきで、あまりにひどすぎて突っ込む気にもならない内容です。整理すると、

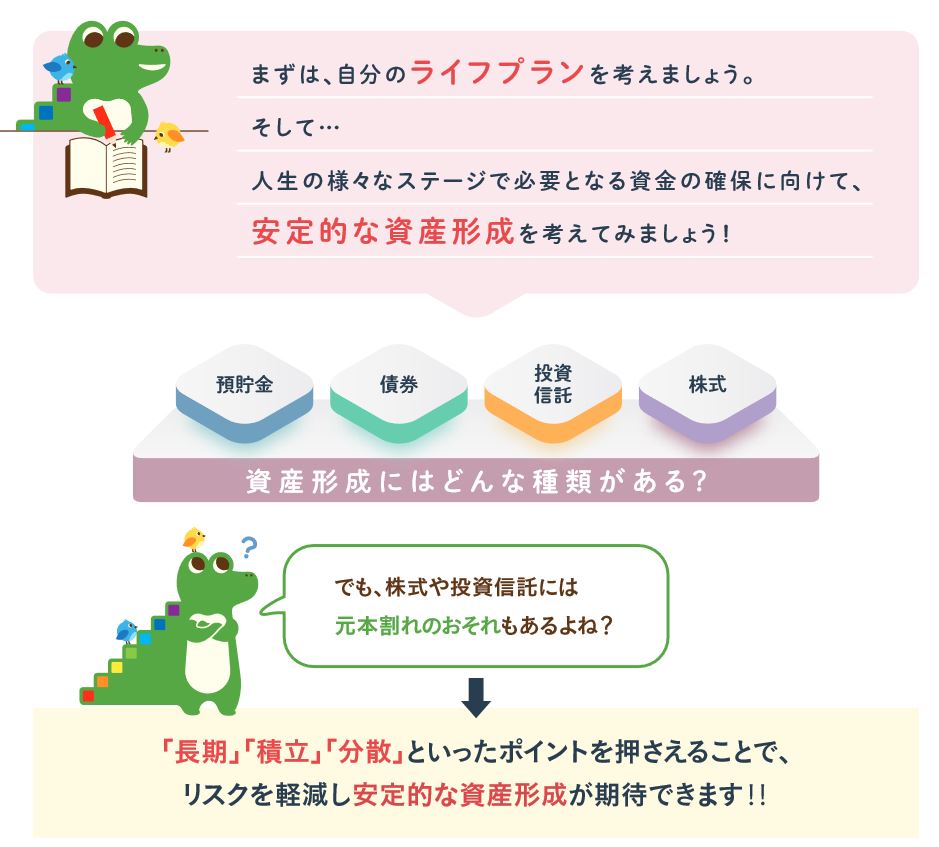

意図的な「長期」回避

・記事中で無責任だと引用している金融庁作成のグラフは、長期投資による複利効果の説明用のグラフです。引用元の冊子も元本割れのおそれに対しての長期・積立・分散での軽減策の1つとして紹介されています。

冊子にも、冒頭このように適切に説明されています。でも、グラフだけ抜粋し勝手に曲解されています。

他にも、NISAの話なのに「初心者は損切りできない」とか、「日経平均は回復に30年かかった長過ぎる」など、「長期」投資を否定されようと一生懸命さが伝わります。

意図的な「積立」回避

もともとの金融庁の冊子で説明されている「積立」の話が一切出てきません。逆に著者がリーマン・ショック時に損失を被ったという失敗談が強調されています。

意図的な「分散」回避

新NISAの「つみたて投資」では投資信託しか買えないということ。そして、私は投資信託が大嫌いです。なぜなら無責任だからです。株は一時的に値下がりしてもその間に配当が出ることがあるので何とかがまんできますが、投資信託は利益が出ない期間もずっと手数料をとられ続けます。

出典:PREGIDENT Online 金融庁の右肩上がりの新NISAグラフは無責任…投資で痛い目に遭ってきた荻原博子が心配する3つの落とし穴

投資信託の手数料はそのとおりですが、投資信託も買値から値下がりしている期間も投資先からの配当等が出ていて再投資されています。

そもそも、引用しているグラフは、MSCI ACWIと日経平均というインデックス投資の推移なのに、インデックス投資には一切触れようとしていません。

また、日本の株式市場の話しだけにフォーカスし、国際分散の話も意図的にか避けています。

特定の層向けが真の狙い

外部リンク:YAHOO!ニュース 「外国人だらけの観光地」がGWやけに報じられる訳

こちらのリンク先のニュースと同根です。

著者がこれほどまでにも、「長期」「積立」「分散」を曲解してまで否定される理由は、資産形成層に向けて、客観的に資産形成に役立つ情報を提供するのが目的ではないからです。

「長期」「積立」に親和性が薄い高齢者層や、海外株式に馴染みがなく不安感を抱く層、はたまた投資そのものに否定的な層に向けて、「だから投資は危険」「資産運用しなくても大丈夫」「やっぱり預金が安心」「投資をしている人は無知だ」と自己肯定の安堵感を得てもらうことだけが目的だからです。

こうした層は、日本国内には多いと推測され、これらの層に受ければ、経済ジャーナリストとしては、仕事が成立する図式です。

おそらく、著者もそのことは承知していて、その証拠に最後にさらっと「若い人」には投資をすすめることを書かれています。

若い人以外には、今は焦って投資を始めずに、そのお金を預金に回すことをおすすめします。

出典:PREGIDENT Online 金融庁の右肩上がりの新NISAグラフは無責任…投資で痛い目に遭ってきた荻原博子が心配する3つの落とし穴

メディアによる世論誘導も危険ですが、メディアの大衆迎合も危険です。百害あって一利なし。資産運用はもともと不確定なものゆえ、著名人を利用した投資詐欺のようなわかりやすいものから、真の目的が隠された偽情報など有象無象の情報が入り込みやすいです。

SNS等含め氾濫する羊の皮を被った狼の情報への向き合い方は細心の注意が必要です。

最後までお読みいただきありがとうございました。

コメント