日刊ゲンダイさんの記事です。オルカンやS&P500からの分散が強調される昨今、投資対象地域ではなく、保有比率に着目するものです。

議事概要

外部リンク:日刊ゲンダイ 投資の偏りをなくす「イコール・ウェイト」の魅力…長期で見るとオルカン、S&P500超えの可能性も

イコール・ウェイト指数については、当ブログでも以前取り上げています。

ブログ主が調べた限りでは、悪くはないが、伝統的な時価加重平均型のインデックスで十分ではないかという結論です。

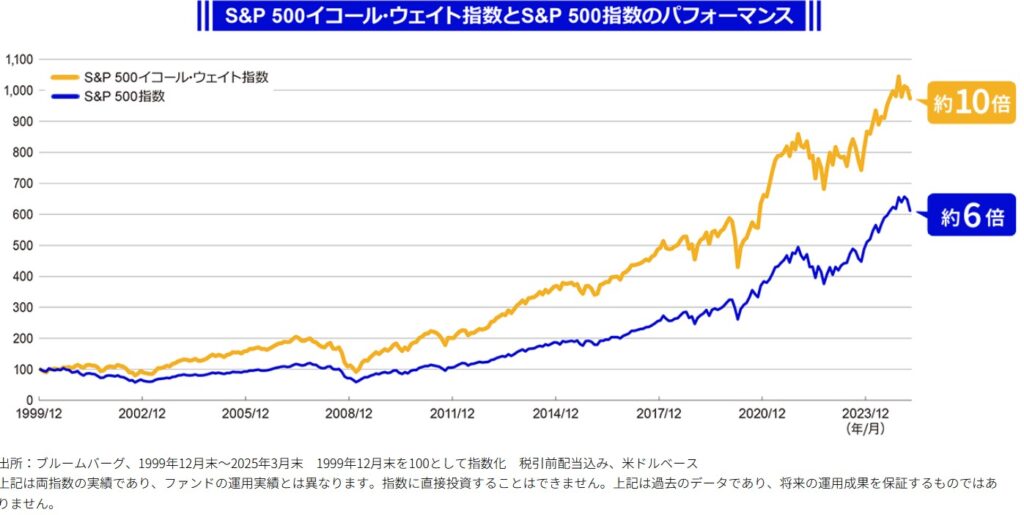

当該記事は、以下のインベスコ S&P 500 イコール・ウェイト・ファンド【愛称:均等力】のHP掲載の紹介グラフをもとに作成されていると推測されます。

記事中で気になったのは、昨今、S&P500イコールウエイト指数に連動する商品が相次いで発売され始めたことです。

2024.5.31 インベスコ S&P 500イコール・ウェイト・ファンド(投資信託)信託報酬0.53%

2025.6.30 MAXIS S&P500均等ウェイト上場投信(383A) 信託報酬0.22%

2025.10.1 ニッセイETF S&P500イコール・ウェイト(426A) 信託報酬0.206%

信託報酬は目くじらを立てるほど高くはないものの、低価格競争が極限と言えるまで進んだオルカンやS&P500よりは、相対的に信託報酬高めで、分散を謳い文句に少しでも稼ぎたいという業界事情がみえるようなみえないような・・・・。アメリカ一辺倒ではなく、欧州、日本だいやインドだという地域分散以外にこうした保有比率で分散を主張する記事も増えてきそうです。

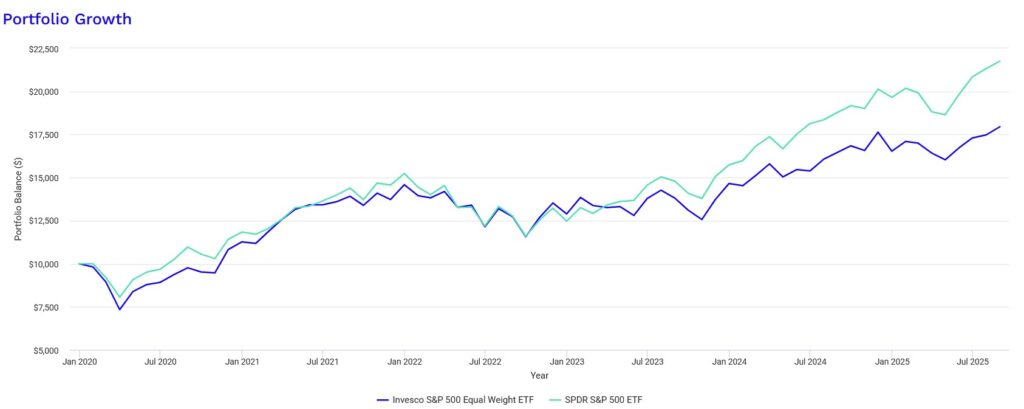

切り取り期間に注意

チャートを確認するときの鉄則で、切り取り期間によって、優劣は入れ替わります。優秀に見える期間を切り取って宣伝に用いればインパクトはありますが、将来優秀で居続けるか否かは全くわかりません。

例えば、インベスコ S&P 500イコール・ウェイト・ファンドが投資する米国ETF RSPとS&P500指数に連動する老舗ETF SPY の直近5年ほどの値動きを比較すると以下のとおりです。イコールウエイトは直近のS&P500指数を牽引したnvidiaなどの保有比率も均等になり低いため、S&P500指数に劣後しています。

読売333

記事中、日本株の均等指数として読売333が紹介されています。予想通りあまり話題になっていない気がしますが、値動き確認用にETFを小額買って様子を見ています。当時は1口千円台、今でも2千円台で一口買えてしまいます。分配金の再投資などにも利用できそうです。

まだ半年なのに、日経平均が最高値を更新するような相場の恩恵で約30%も上昇していますが、小口ゆえ全体への影響はほぼなしです。

ETFが組成されてほぼ6ヶ月間の、値動きは、予想通り、既存のTOPIXや日経225とほぼ同じです。

結局のところ、やはり広く分散された時価加重平均型の特定の指数であれば、指数内の銘柄を時価加重平均ではなく、均等に保有しても比較的類似の値動きになり、オルカンやS&P500は、米国やGAFAM偏重とか集中だからという批判は的外れなことがわかります。

オルカン、S&P500を集中と批判したり、さらなる分散を提案するような言説には警戒心を持って接したほうが無難です。

イコールウエイト型の指数の特性やリスク、コストを理解してあえて保有することは、全く問題ないと思いますが、宣伝を鵜呑みにして、分散になるからと、何も考えず保有してしまうと余分な高いコストとリスクを負担することにもなりかねません。日常の管理といざ取崩しの際も手間暇が増えてしまいます。

最後までお読みいただきありがとうございました。

コメント