時価加重平均型インデックス投資を購入してホールドし続けることが投資の最適解と言われています。ブログ主もインデックス投資中心に運用しています。ただし、寄り道した頃の個別株式もそのまま運用は継続しています。今回はインデックス投資が最適解だと感覚的に理解できるネタを紹介します。

確率・統計論

大数の法則・平均回帰

ある事象を何度も独立に繰り返して行うと、相対頻度が理論的な確率に近づいていくという「大数の法則」があります。偏った事象がおこっても、平均に戻っていくという「平均回帰」という現象もあります。

例えば、サイコロを振り続けた場合、各目は1/6ずつ均等に出ますので、出る目の平均は、(1+2+3+4+5+6)/6=3.5 になります。平均を3.5以上にする方法は存在しません。もちろん、短期的には6が連続して出て一見平均を上回ることも発生するかもしれませんが、長期的には必ず3.5に収斂していきます。

株式の場合は、時価加重平均型インデックス投資で、均等ではなく市場評価である時価額に応じてすべての株式を保有することで、平均期待値の収益を得ることになります。

この場合も、もちろん短期的には市場平均を上回るアクティブ運用者が現れることは普通にありますが、長期にはインデックスに収斂していき、売買コストや手数料分インデックスに劣後することになります。

まぐれ

それでも、世の中には「何億稼いだ私が語るなんとかメソッド」とか秘密の儲け話あり、惹かれてしまうという方もいらっしゃるかもしれません。しかし、仮にそういったものが短期的に存在していたとしても、オープンになった途端に人が群がり瞬時に適正価格・平均価格に収斂して平均へ回帰します。

また、本当に存在したら、その人がこっそり儲け続ければいいだけの話であり、有料で情報を提供している時点で、情報提供のほうが儲かると判断しているわけで矛盾しています。

そもそも、サイコロを振って1の目が連続して何回も出たりすることは確率上はあります。トーナメントのじゃんけん大会をおこなえば、誰かは必ず優勝します。その人は自己陶酔して、じゃんけん道を極めたと「じゃんけんの勝ち方」という本を出すかもしれません。しかし、グーチョキパーの出し方に再現性は全くありません。単なる偶然と必然は区別する必要があります。

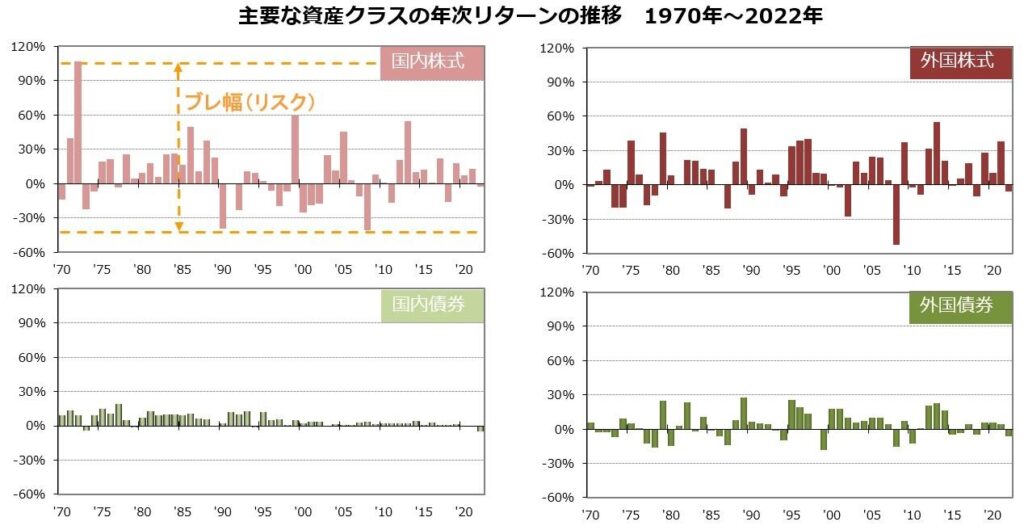

株式単体の期待リターン・リスクと稲妻が光る瞬間

外部リンク・引用:年金積立金管理運用独立行政法人(GPIF)投資のリスク

年金の積立金部分を運用するGPIFでは、外国株式の期待リターン(名目値)として、7%ほどと想定しています。運用コストは、当然ですが個人向けに販売される商品とは桁違いに安く0.01%と記載あります。さらに売買コストや税金は考慮しないので個人ベースであればもう少し小さくなると予想されます。

平均7%としても、年ベースではぶれ幅が大きく概ね±30%には収まっていますが年によっては-60%近かったり、+60%の年もレアケースであります。これらのリターンが得られる月や日を事前に予想することは不可能ゆえ、雨の日も風の日も台風の日も市場に居続けることが平均リターンを得る大前提です。

国別GDP・世界時価TOP10企業の推移

ここまで読んでも市場平均には勝てる。割安な投資対象を見極めたり、将来有望な地域や企業はわかるはずだと思われる方は、以下の、世界TOP10のGDPの国、株式時価総額世界TOP10の企業の推移をみてみてください。

2度の世界大戦や世界大恐慌、国家の消滅、覇権国の交替。日本のバブル。IBMやエクソンモービル、GEやGM が2023年のGAFAMの位置にいたりと時代の変化は凄まじく人知では予想不可能です。

全世界型のインデックスファンドは、国単位、企業単位で時価総額に比例してこれらすべて機械的に調整して全世界の平均に追従し続けます。

コメント

通りすがりの宮城県民です。

FIRE、私は60歳退職を目指して投資の勉強や退職後の人生設計を考えてきましたが、

65歳までは退職せず会社員を続けた方が自分に合ってる気がしてきました。

現在55歳。一度きりの人生、命も有限ですが、判断は難しいですね。

ブログとても参考になりました。

コメントありがとうございます。こればかりは誰にもわからないですよね。