日経オンラインに掲載されていた記事です。内容を確認しておきたいと思います。

金融所得への保険料反映

外部リンク:日経オンライン(有料記事) 金融所得、医療や介護保険料に反映検討 SNSで広がる誤解・懸念

利子や配当金、分配金、売買益などの金融所得を保険料に反映することを検討しているのは、2022年頃から明確化され、昨年度は報道もなされ当ブログでも取り上げていました。

その後、NISAは対象外と厚労省が自民党の会合で明確にしたと再び報道がなされました。

今回の日経新聞の記事では、「SNSで広がる誤解・懸念」ということですが、ブログ主個人としては、なにか目新しい議論がなされているわけではない現時点で、SNSでも話題が盛り上がっている様子は感じ取れません。なぜこのタイミングで記事にするのか、意図が測りかねる印象です。

記事内容で気になった2点

1つ目は、本年度2025年の骨太の方針でも触れられていたこと。

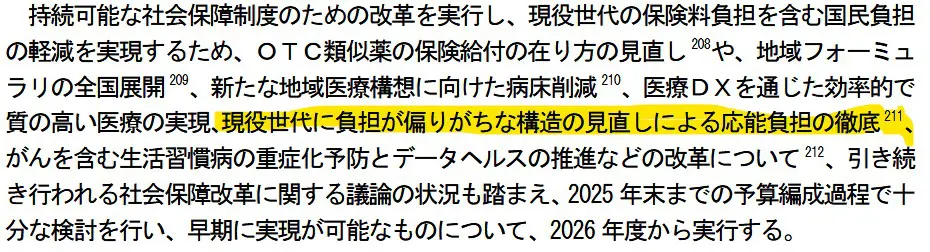

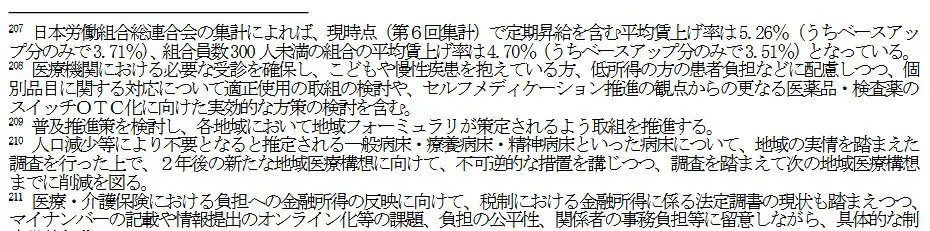

本文は、「応能負担の徹底」とだけ書いて、211の小さな脚注で「金融所得の反映」に触れています。隠す気満々にしか見えません。ブログ主は、見落としていました。

2つ目は、実現のハードルは高く、「厚労省は「被用者保険に金融所得を反映するのは難しい」とみており、国保などを先行して検討する方針だ。」と締めくくってる点です。

ブログ主も一年前、会社が源泉徴収している社保への反映は難しく、あらゆる世帯に公平に金融所得から社会保険料を徴収するのは、そんなに簡単なものではないと考えていましたので、ここは共感できます。

記事をかいつまむと、■現役世代の負担増ではない■金融資産は高齢者層に偏っている■資産の把握が難しいというものです。

ここから予想できる制度としては、金融所得の反映に関しては、特定口座源泉徴収ありの口座で、所得税や住民税が源泉徴収されるのと同様に、「全国民基礎医療・介護保険税」的な名目で一律徴収してしまうという方法です。

■5%程度にすれば、源泉徴収される割合が現行の約20%から約25%に上がるだけで、諸外国と比較しても著しく高額ではない。

■会社員は、年末調整で徴収額を全額所得控除可能として影響回避可能とする。会社に金融所得を知られたくない場合は、自ら申告しない選択肢を残し、プライバシーの問題をクリア。

■自営業者は、確定申告で所得控除

■国保の高齢者も確定申告で所得控除可能にするも、申告すれば、ベースの社会保険料が上がるし、そもそも確定申告しない(できない)人が大半と想定される。

こうすれば、現役世代の負担増を回避して、現在、金融所得が大きいが、確定申告不要制度で、社会保険料が低いままの余裕がある高齢富裕層の金融所得だけにピンポイントに、負担増をお願いできる気がします。

28年度を目処に検討中でまだ3年ありますし、情報が乏しいので、どのような制度設計をするかはまだ不明です。しかし、とにかく今以上の現役世代の負担増を抑制して、社会活力を削がない公正公平な制度としてほしいです。

最後までお読みいただきありがとうございました。

コメント