「AI時代、「オールカントリー“一択”」は終わるだろう」という記事を読んで、アクティブ運用はありか考えさせられました。

オールカントリーの先

外部リンク:finasee AI時代、「オールカントリー“一択”」は終わるだろう

タイトルだけみると、特定の商品に誘導したいがため、雨後の筍のごとく出てくるオルカン否定の記事かなと思いました。長期運用では、7〜9割のアクティブファンドがインデックスファンドのリターンを下回ることは歴史的に周知の事実であり、AIがいくら生活に組み込まれても、変わらないと思われるからです。

ただ、ブログ主が考えさせられたのは、AIによる投資環境の変化ではなく、「単純な株式インデックス投資の先」を行く例として紹介されていた米国の大学基金の運用です。

彼らは、単に「上場株式を長期保有する」のではなく、投資先同士の相関、インフレ耐性、最大損失幅(ドローダウン)、景気局面ごとの耐性などを総合的に考慮し、高度に分散されたポートフォリオを構築しているのである。

つまり、世界最高峰の投資家たちはとっくに「単純な株式インデックス投資の先」に進んでいる。

出典:finasee AI時代、「オールカントリー“一択”」は終わるだろう

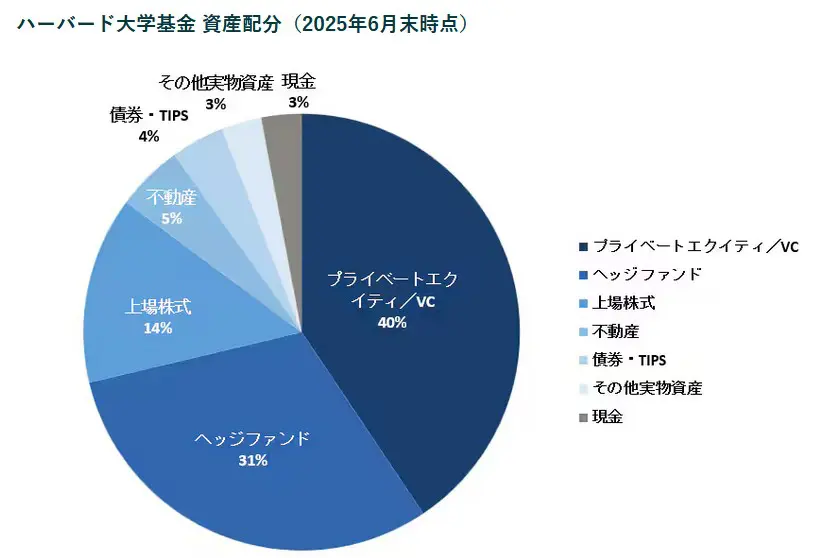

米国の大学基金は、卒業生などからの寄付等の蓄積で賄われており、歴史的に伝統的な債券・上場株式での運営から、オルタナティブ投資へ大きく舵を切っている状況。

参考:イェール大学基金の投資家スウェンセン氏が死去、何が「伝説」なのか?

「大学の独立性を確保する観点から、財政的自立を重視」という運用目的に照らせば、インデックス運用が極めて親和性が高いにもかかわらず、アカデミックの最前線でこんなに攻めたポートフォリオで超過リターン確保を目指し、実際に結果を出しているという事実を目にすると、インデックス派のブログ主も、本気でやればアクティブ運用もありかと一瞬宗旨替えしそうなほど考え込みました。

下記は日本の文部科学省のHP内の資料で、こちらにも大学基金の運用が紹介されています。

参考:文部科学省 大学ファンドの資金運用を長期的な観点から適切なリスク管理を行いつつ

効果的に行うことに資する調査業務

冷静に考えた結論

ただ冷静に考えるとそんなにおいしい話はないです。

まず、紹介されていたハーバード大学の基金のポートフォリオ中、約30%のヘッジファンドは、中身がわからないので何とも評価は不明も、個人でも投資信託を通じて一応購入可能。ただ、コストや実績で確実なリターンをもたらす魔法のような手法は存在し得ないはずです。

次に、プライベートエクイティ/VC(非公開株・未上場株)については、狭い世界での人脈や実績がないとそもそも一般個人ではアプローチが出来ません。誰でも投資・売買できるようになると、それは、公開会社と変わらないこととなり、プライベート・エクイティではなくなり超過利益(あったとして)はなくなりそうです。

さらに、流動性の問題もあります。上場会社であれば市場が開いている限り自由に売買可能ですが、非公開株・未上場株であれば、自分で買い手を探す必要があります。適正な価格の算定の問題もあります。ならば、専門家に任そうとこれを外注すれば、個人ではコストを賄うことは不可能です。

結局、無期限の運用期間、完全な自己資金で返還は永遠に不要のそこそこの資産規模という米国の大学基金だからこそ成立する特殊な運用環境と割り切れるものだと思います。

オルタナティブ投資、特にプライベートエクイティなどは、個人まで降りてきた時点で既にプライベートでもなんでもなくなります。個人の資産運用では近づくべからずと思います。おおよそ、過剰なコスト負担となるか、こうなります。

「単純な株式インデックス投資の先」などと言われて、有名大学の資産運用を例に出されると、ふらふらしそうですが、個人の運用とは土台が全く異なることを忘れてはなりません。最後に個人のオルタナティブ投資について、故山崎氏が見解をまとめられているコンパクトな良記事を紹介します。お読みいただきありがとうございました。

コメント